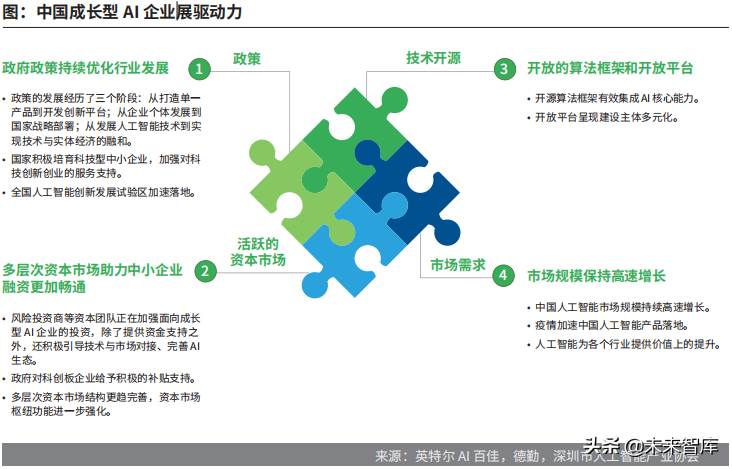

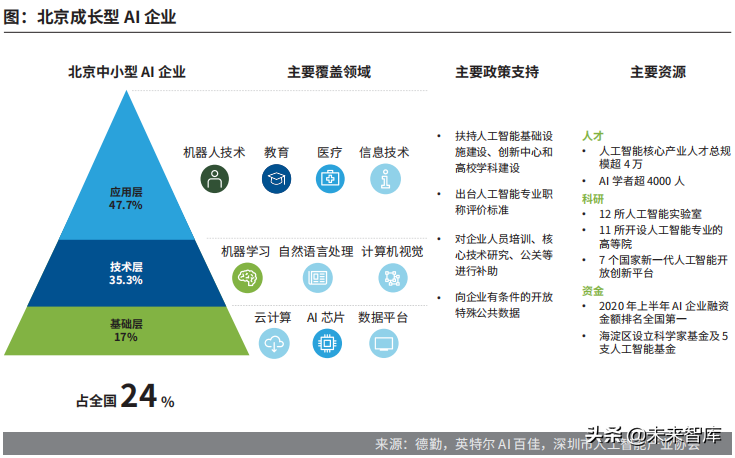

дЮФРДдД ЃЈБЈИцГіЦЗЗНЃКЕТРеЃЉ жївЊЗЂЯжШЫЙЄжЧФмКЫаФВњвЕЙцФЃ 5 ФъФкНЋЭЛЦЦ 5000 вкдЊЃКдЄМЦ 2021 ФъжаЙњШЫЙЄжЧФмЪаГЁЙцФЃНЋДя 2058 вкдЊЃЌдіЫй 30%ЃЌЕН 2025 ФъЭЛЦЦ 5000 вкдЊЁЃЫцзХвпЧщжаШЫЙЄжЧФмГЁОАЕФУмМЏгІгУЁЂТфЕиЧўЕРЕФдіМгКЭММЪѕЕФВЛЖЯГЩЪьКЭПЊЗХЃЌжаЙњШЫЙЄжЧФмНЋдйЖШИпЫйдіеХЃЌВњвЕгРДЛЦН№ЦкЁЃ ГЩГЄаЭ AI ЦѓвЕЪ§СПХгДѓЃКжаЙњШЫЙЄжЧФмЯрЙиЦѓвЕзмЙВдМ 5015 МвЃЌЦфжаЃЌГЩГЄаЭ AI ЦѓвЕ 4484 МвЃЌеМЕННќЫљгаШЫЙЄжЧФмЦѓвЕЕФОХГЩЁЃГЩГЄаЭ AI ЦѓвЕИВИЧЕФВњвЕСьгђШеЧїШЋУцЃЌдкаэЖрЬиЖЈЕФ AI СьгђЃЌФПЧАвбгЩГЩГЄаЭ AI ЦѓвЕв§СьЪаГЁКЭММЪѕЃЌМйвдЪБШеЃЌетаЉГЩГЄаЭ AI ЦѓвЕНЋГЩЮЊУїШежЎаЧЁЃ 2020 ФъЭЖзЪзмЖюЭЌБШдіГЄ 73.8%ЃЌЭЖШкзЪЯђ B ТжМАвдКѓЦѓвЕОлТЃЃК2020 ФъжаЙњдкШЫЙЄжЧФмСьгђЕФЭЖШкзЪН№ЖюдйДЮДДЯТаТИпЃЌДяЕН 1748 вкдЊЃЌЯрБШ 2019 ФъЭЌБШдіГЄ 73.8%ЃЌЕЋШкзЪДЮЪ§ЭЌБШМѕЩйЃЌЦНОљЕЅБЪШкзЪН№ЖюЮШВНХЪЩ§ЁЃећЬхРДПДЃЌA ТжвдЧАЕФГѕЪМТжЕФЭЖШкзЪЪ§СПУїЯдМѕЩйЃЌзЪН№ВЛЖЯЯђ B ТжМАвдКѓТжДЮЕФГЩЪьЦѓвЕМЏжаЃЌЦфжаЃЌжЧФмжЦдьКЭжЧЛлвНСЦЪЧЭЖШкзЪЪ§зюЖрЕФСНДѓЯИЗжСьгђЁЃ ГЩГЄаЭ AI ЦѓвЕМЏжадкгІгУВуЃКжаЙњГЩГЄаЭ AI ЦѓвЕжївЊОлМЏдкгІгУВуЃЌвРЭаММЪѕгХЪЦАяжњГЁОАТфЕиЃЌгШЦфдкжеЖЫВњЦЗТфЕиЗсИЛЁЃетаЉЦѓвЕдкЛњЦїШЫжеЖЫЪаГЁеМБШзюДѓЃЌДя 52%ЁЃЦфДЮЃЌЫцзХЪаГЁашЧѓЕФЖрбљЛЏКЭИіадЛЏЕФЗЂеЙЃЌжЧФмМвОгКЭЮоШЫЛњГЩЮЊЕкЖўЁЂЕкШ§Дѓ AI жеЖЫВњЦЗЪаГЁЁЃГЩГЄаЭ AI ЦѓвЕдкММЪѕКЭВњЦЗДДаТЕФЫйЖШЗНУцКмПьЃЌФмЙЛПьЫйМЏжаПЩгУзЪдДЁЂОлНЙПЭЛЇВњЦЗашЧѓВЂбИЫйДДаТгХЛЏВњЦЗЃЌдквЛаЉвтЯыВЛЕНЕФСьгђПЊЗЂВњЦЗЃЌЧРЯШвЛВНЕУЕНЪаГЁЯШЛњЁЃ ГЩГЄаЭ AI ЦѓвЕаЁЖјСщЛюЃКГЩГЄаЭ AI ЦѓвЕЫфШЛдкЗЂеЙГѕЦкЙцФЃНЯаЁЃЌЕЋЦОНшзХздЩэЕФЖРЬигХЪЦПЩвдПьЫйЕиНЋММЪѕгыгІгУГЁОАЯрШкКЯЃЌдкЯИЗжДЙжБСьгђГЩЮЊаавЕЕФЁАЬижжВПЖгЁБЁЃЦфгХЪЦАќРЈСЫЭХЖгБГОАгХауЁЂММЪѕСьЯШЃЛФмдкДЙжБЯИЗжСьгђСщЛюЕиевЕНГЁОАВЂПьЫйВПЪ№ЃЛЩЦгУгХЪЦЛЅВЙЙВгЎЗЂеЙЃЛзЈРћШэжјГЩЮЊгаРћЕФОКељЮфЦїЃЌвдМАФмЙЛНшжњЗѕЛЏЦїЕФДДвЕзЪдДбИЫйЗЂеЙзГДѓЁЃГЩГЄаЭ AI ЦѓвЕЭЈГЃФмИќПьЫйЕФШЅЕїећВЂевЕНММЪѕКЭГЁОАЕФЪЪХфЕФЕуЃЌДгвЛИіЧаШыЕуПЊЪМЃЌШЅРЉДѓздМКЕФЙуЖШЃЌШЛКѓВЛЖЯЗЂеЙаЮГЩздМКЖРЬиЕФОКељгХЪЦЁЃ ГЁОАТфЕигыдЫгЊгХЛЏЪЧГЩГЄаЭ AI ЦѓвЕЙиМќГЩЙІвЊЫиЃКГЩГЄаЭ AI ЦѓвЕЯыдкМЄСвЕФОКељЛЗОГЯТГфЗжЗЂЛггХЪЦЃЌЧѓЕУЩњДцгыЗЂеЙЃЌБиаыжиЪгЕФЪЧВЛЭЌНзЖЮЦѓвЕеНТдЕФЙцЛЎМАЪЕЪЉЃЌЯШДЙжБЩјЭИКѓЯђЩЯЗЂеЙЃЌОЋгкММЪѕЧПгкГЁОАЗНАИЁЃГЩГЄаЭ AI ЦѓвЕЪЧДюНЈММЪѕВњЦЗгыГЁОАТфЕизюживЊЕФЧХСКЃЌШчКЮЪЕЯжГЁОАТфЕиЪЧУПМвГЩГЄаЭ AI ЦѓвЕЫљУцСйзюДѓЕФЬєеНЃЌШчКЮНјвЛВНЬсЩ§ЪаГЁОКељСІЃЌжЦЖЈКЯРэЕФдЫгЊВпТдЪЧЙиМќЁЃЭЌЪБЃЌШчКЮАбЮезЁЖрдЊЛЏЕФШкзЪЧўЕРЃЌвВЪЧГЩГЄаЭаЭШЫЙЄжЧФмЦѓвЕашвЊОлНЙЫМПМЕФжиЕуЁЃ ГЩГЄаЭ AI ЦѓвЕМДНЋТѕЩЯДѓЮшЬЈЃКЪЎЫФЮхЙцЛЎНЋШЫЙЄжЧФмСаЮЊЧАбиПЦММСьгђЕФзюИпгХЯШМЖЃЌБиНЋЭЦЖЏжаЙњЕФШЫЙЄжЧФмВњвЕгРДаТвЛТжЕФДѓЗЂеЙЁЃдкШЋЧђПЙвпЕФДѓБГОАЯТЃЌПЙвпашЧѓЮЊШЫЙЄжЧФмЬсЙЉСЫгІгУТфЕиЕФЦѕЛњКЭЪдбщГЁЃЌAI дквНСЦЁЂГЧЪажЮРэЁЂЙЄвЕЁЂЗўЮёвЕЕШСьгђбИЫйЗЂеЙЃЌГфЗжеЙЯжСЫШЫЙЄжЧФмЕФгІгУЧБСІЁЃгыДЫЭЌЪБЃЌГЩГЄаЭ AI ЦѓвЕТѕЯђИќДѓЕФЮшЬЈЃЌЦфЭЈЙ§ЛёШЁЭЖзЪЁЂAI ММЪѕгыЩЬвЕФЃЪНДДаТЁЂМгЫйЯИЗжГЁОАТфЕиЕШЗНЪНЃЌВЛЖЯЭъЩЦВњвЕСДВМОжЃЌЛёШЁСЫИќДѓЕФдіГЄПеМфЁЃ ББЩЯЩюеМОнжаЙњГЩГЄаЭ AI ЦѓвЕНќЁААыБкНЩНЁБЃКдкГЧЪаВуУцЃЌББОЉЁЂЩЯКЃКЭЩюлкзїЮЊОЉНђМНЁЂГЄШ§НЧЁЂжщШ§НЧЕиЧјЕФжааФГЧЪаЃЌгазХСМКУЕФОМУЛљДЁКЭЗсИЛЕФеўВпКьРћЃЌЗжБ№ДјЖЏСЫШ§ИіЕиЧјЕФШЫЙЄжЧФмВњвЕМЏШКЗЂеЙЃЌШ§ЕиеМжаЙњГЩГЄаЭ AI ЦѓвЕЕФБШжизмКЭЮЊ 41%ЁЃКМжнЁЂФЯОЉЁЂЙужнзїЮЊИпЫйЗЂеЙЕФКЫаФШЫЙЄжЧФмГЧЪаЃЌНќФъРДдкММЪѕгІгУЙуЖШЁЂПЦММЗЂеЙЕШЗНУцбИЫйГЩГЄЃЌЪЧЮвЙњШЫЙЄжЧФмГЧЪаЗЂеЙЕФжаМсСІСПЃЛдкШЫЙЄжЧФмаТаЫГЧЪажаЃЌЫежнЁЂжиЧьКЭГЩЖМЗЂеЙгШЮЊЯдзХЃЌЗжБ№дкВњвЕдАНЈЩшЁЂгІгУГЁОАРЉДѓКЭв§ШыПЦНЬзЪдДЗНУцЗЂеЙНЯПьЁЃдкЧјгђВуУцЃЌГЄШ§НЧЕиЧјЮЊШЫЙЄжЧФмЦѓвЕЗЂеЙгЊдьЕФЛЗОГЯрЖдИќгХЃЌжщШ§НЧНшзХдСИлАФДѓЭхЧјЕФжиДѓЗЂеЙЛњгіЃЌЭЦНјОМУЩчЛсЕФЁАИГжЧИГФмЁБЃЌЪЕЯжШЋУцЗЂеЙЃЛОЉНђвэЕиЧјвдББОЉЮЊКЫаФЃЌе§дкЬНЫїШЫЙЄжЧФмВњвЕЕФаЭЌЗЂеЙВМОжЁЃ ГЩГЄаЭ AI ЦѓвЕЕБЧАЖрВЩгУШШУХФЃаЭгыПђМмЃКдкЮЊСЫНЕЕЭгІгУПЊЗЂУХМїгыПЊЗЂЗчЯеЃЌЭЌЪБРћгУЗсИЛЕФЩчЧјзЪдДЃЌГЩГЄаЭ AI ЦѓвЕЕБЧАЖрВЩгУШШУХФЃаЭгыПђМмЁЃгЂЬиЖћбаОПЯдЪОЃЌГЩГЄаЭ AI ЦѓвЕВЩгУНЯЖрЕФФЃаЭАќРЈМЦЫуЛњЪгОѕСьгђЕФ Resnet ПђМмЁЂFast R-CNN КЭ Yolov3ЃЌгявєЪЖБ№СьгђЕФ CTCЁЂHMM КЭ GMM ФЃаЭгыЦфЫћТэЖћПЩЗђФЃаЭЃЌздШЛгябдДІРэСьгђЕФ AttentionЁЂLSTMЁЂRNN ФЃаЭЃЛГЩГЄаЭ AI ЦѓвЕВЩгУНЯЖрЕФШШУХПђМмжївЊЪЧ TensorFlowЁЂPytorchЁЂPaddlePaddleЁЂCaffeЁЃЦфжаЃЌTensorflow ШЯжЊЖШИпДя 83.8%ЃЌЪаГЁЗнЖюДяЕН 70.6%ЃЌШдШЛХХУћЕквЛЃЌPytorch КЭ paddle дкЙ§ШЅСНФъдіГЄУїЯдЃЌШЯжЊЖШКЭЗнЖюЗжБ№ХХУћЖўЁЂШ§ЮЛЁЃГ§СЫЩЯЪіЫФИіПђМмвдЭтЃЌMXNetЁЂCNTKЁЂCaffe2ЁЂKeras ЕШПђМмвВЕУЕНСЫВЛЩйЦѓвЕЕФЙизЂЁЃ БпдЕМЦЫуЕШПчНчСьгђНЋЛсЪЧГЩГЄаЭ AI ЦѓвЕЮДРДЕФЗЂСІЕуЃКАщЫцзХ AI ММЪѕЕФВЛЖЯДДаТгыгІгУСьгђЕФГжајЭиеЙЃЌAI гы 5GЁЂМЦЫуЛњЪгОѕЕШММЪѕЪЕЯжСЫПчбЇПЦЕФШкКЯЃЌВЂЪЕЯжПчдНВЛЭЌГЁОАЕФТфЕивдМАПчПеМфЕФгІгУФЃЪНЁЃР§ШчЃЌAI КЭБпдЕМЦЫуЁЂКЭ 5G ЕШММЪѕЕФШкКЯДјРДСЫИќЕЭбгГйЕФжЧЛлгІгУГЁОАЃЌСЊАюбЇЯАЭЦЖЏСЫ AI Ъ§ОнЕФЛЅСЊЛЅЭЈЃЌAI НЛЛЅЪНММЪѕДпЩњСЫИќЖржЧФмЩшБИаЮЬЌЁЁетдаг§СЫДѓСПЕФаТаЫЯИЗжЪаГЁЃЌЮЊГЩГЄаЭ AI ЦѓвЕЬсЙЉСЫОоДѓЕФЪаГЁЛњгіЁЃ вЛЁЂжаЙњГЩГЄаЭ AI ЦѓвЕИХПі1.1 Ъ§СПХгДѓ ЮвУЧе§дкОРњШЫЙЄжЧФмЗЂеЙЕФЕкШ§ДЮРЫГБЃЌШЫЙЄжЧФмММЪѕе§дкЩюПЬЕФБфИяШЫУЧЩњЛюКЭЩчЛсЛюЖЏЕФЗНЗНУцУцЃЌЖјШЫЙЄжЧФмЯрЙиЦѓвЕЪЧШЫЙЄжЧФмММЪѕЗЂеЙКЭДДаТЕФжївЊЭЦЖЏШКЬхжЎвЛЃЌИќЪЧНЋШЫЙЄжЧФмММЪѕТфЕиЃЌИГФмЧЇааАйвЕЕФжїЬхЁЃ ЕБЧАжаЙњШЫЙЄжЧФмЯрЙиЦѓвЕПЩЗжЮЊЫФДѓРрЃКЛЅСЊЭјОоЭЗЁЂДЋЭГШэгВМўГЇЩЬЃЈАќРЈМЏГЩЩЬЃЈSIЃЉЁЂЖРСЂШэМўПЊЗЂЩЬЃЈISVЃЉКЭЩшБИжЦдьЩЬЃЈOEMЃЉвдМАИїДЙжБаавЕЕФСьОќЦѓвЕЕШЃЉЁЂШЫЙЄжЧФмЦѓвЕгжЗжЮЊЖРНЧЪоЦѓвЕКЭГЩГЄаЭЦѓвЕЁЃЦфжаЃЌШЫЙЄжЧФмГЩГЄаЭЦѓвЕЃЈвдЯТМђГЦГЩГЄаЭ AI ЦѓвЕЃЉЪ§СПХгДѓЃЌШЋЙњЙВдМ 4484 МвЃЌеМШЫЙЄжЧФмЯрЙиЦѓвЕЕФ 89%ЁЃетаЉЦѓвЕЩюИћДЙжБСьгђЃЌдкШЫЙЄжЧФмММЪѕКЭЧЇааАйвЕШкКЯЕФЙ§ГЬжаЃЌЦ№ЕНживЊЕФЭЦЖЏзїгУЁЃЙ§ШЅМИФъЃЌОЙ§ОоСПзЪБОЕФМгГжЃЌвдМАКЃСПЕФЪаГЁашЧѓЃЌЖМЪЙЪ§СПХгДѓЕФГЩГЄаЭ AI ЦѓвЕЛёЕУСЫПьЫйЗЂеЙЃЌгШЦфдквпЧщКѓЃЌЖдЮоШЫЛЏЃЌжЧФмЛЏЕФНтОіЗНАИашЧѓЗЧГЃЭњЪЂЁЃ ШЛЖјЃЌШЫЙЄжЧФмММЪѕЙЄГЬЛЏТфЕигавЛЖЈИДдгадЃЌОЁЙмШЫЙЄжЧФмММЪѕШЁЕУСЫвЛЖЈГЬЖШЕФНзЖЮадЗЂеЙЃЌЕЋЭЖШыЪЕМЪЕФгІгУШдДцдкКмЖрОжЯоадЁЃвђДЫЃЌгЂЬиЖћ AI АйМбДДаТМЄРјМЦЛЎЭХЖгКЭЕТЧкШЯЮЊЃКЮДРД 5 ФъЃЌШЫЙЄжЧФмВњвЕВЛЛсГіЯжгЎМвЭЈГдЃЌЙбЭЗЖІСЂЕФОжУцЁЃЭЈЙ§ЖдМИЧЇМвГЩГЄаЭ AI ЦѓвЕЕФЗжЮібаОПЃЌЪ§АйМвГЩГЄаЭ AI ЦѓвЕЕФзпЗУКЭНќАйМвЦѓвЕЕФЩюЖШКЯзїЃЌгЂЬиЖћ AI АйМбЭХЖгКЭЕТЧкМсаХЃЌЮДРД 5 ФъГЩГЄаЭ AI ЦѓвЕЛсГЪЯжАйЛЈЦыЗХЕФОККЯОжУцЃЌЪЧШЫЙЄжЧФмВњвЕЕФживЊвЛМЋЃЌОпгаЙуРЋЕФЗЂеЙПеМфЁЃзлКЯвдЩЯдвђЃЌЖдГЩГЄаЭ AI ЦѓвЕетИіШКЬхЕФЩюШыбаОПЃЌЖдРэНтжаЙњШЫЙЄжЧФмВњвЕЕФЗЂеЙЯжзДКЭЗЂеЙЧїЪЦгазХМЋЮЊживЊЕФвтвхЁЃ

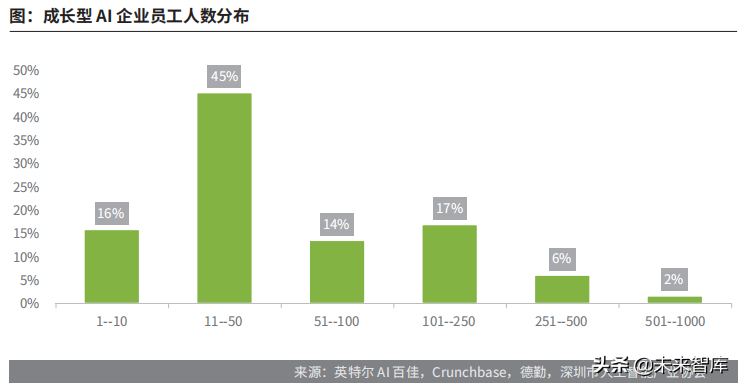

1.2 аЁЖјСщЛю дкБОБЈИцбаОПЕФ 4484 МвГЩГЄаЭ AI ЦѓвЕжаЃЌШЫдБЙцФЃ 250 ШЫвдЯТЕФЦѓвЕЙВ 4200 МвЃЌеМБШ 92%ЃЛЦфжаЃЌдБЙЄЪ§дк 11-50 ШЫЦѓвЕЪ§СПзюЖрЃЌеМБШДя 45%ЃЛдБЙЄШЫЪ§дк 51-100 ШЫКЭ 101-250 ШЫЦѓвЕЪ§еМБШЗжБ№ЮЊ 14% КЭ 17%ЃЛЦѓвЕШЫдБЙцФЃ 250~500 ШЫвдЩЯЕФЦѓвЕЙВ 284 МвЃЌеМБШ 6%ЁЃЖјШЫЪ§дк 500 ШЫвдЩЯЕФДѓаЭЦѓвЕНіеМ 2%ЁЃ

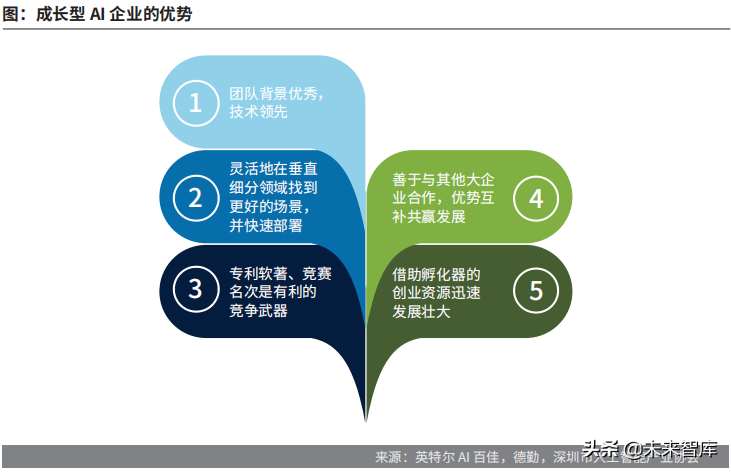

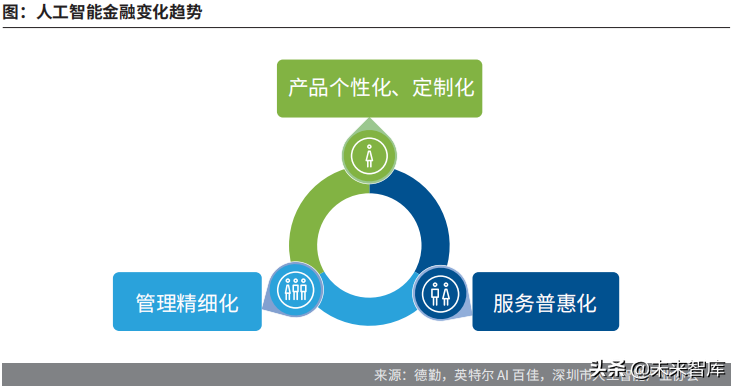

ГЩГЄаЭ AI ЦѓвЕЫфШЛдкЗЂеЙГѕЦкЙцФЃНЯаЁЃЌЕЋЦОНшзХздЩэЕФЖРЬигХЪЦПЩвдПьЫйЕиНЋММЪѕгыгІгУГЁОАЯрШкКЯЃЌдкЯИЗжДЙжБСьгђГЩЮЊаавЕЕФЁАЬижжВПЖгЁБЁЃ

1.3 ТѕЩЯДѓЮшЬЈ ГЩГЄаЭ AI ЦѓвЕЕФПьЫйЗЂеЙПЩДгЫФИіЗНУцРДЬНЬжЃК

1.4 ГЩГЄаЭ AI ЦѓвЕЗЂеЙЬєеН ЭЈЙ§вдЩЯЗжЮіЮвУЧЗЂЯжжаЙњШЫЙЄжЧФмаавЕећЬхЪаГЁЛЗОГЯђКУЃЌЦѓвЕАйЛЈЦыЗХХюВЊЗЂеЙЃЌЕЋетЦфжаЕФГЩГЄаЭ AI ЦѓвЕвВДцдкзХвЛаЉЬєеНЃК гЊЪеЙцФЃКЭПїЫ№ЕФЫЋжиЬєеНЁЃИљОнЪ§ОнбаОПКЭЪ§АйМвЦѓвЕЕФзпЗУвдМАзЈЗУЗЂЯжЃЌКЭЛёЕУСЫДѓСПзЪБОМгГжЕФЖРНЧЪо AI ЦѓвЕВЛЭЌЃЌГЩГЄаЭ AI ЦѓвЕЕФЭХЖгЙцФЃКЭвЕЮёЙцФЃЕФЦЅХфИќМгКЯРэЃЌЖдзЪБОЭЖШыЖМБШНЯНїЩїЃЌвЛАугаЯюФПВХЛсдіМгШЫдБЃЌВЂЧвЖдВЦЮёЪ§ОнАбПибЯИёЃЌВЛУЄФПРЉеХЁЃЕЋгЩгкММЪѕЭЈгУадКЭНтОіЗНАИЕФРЉеЙадЕФОжЯоЃЌЬиЪтЕФЩЬвЕЛЗОГЃЌвдМАНЯШѕЕФЪаГЁПЊЭиФмСІЃЌЖМЪЙЕУГЩГЄаЭ AI ЦѓвЕФбвддкЖЬЦкФкДѓЗљЖШЕФдіМггЊЪеЃЌЩѕжСЪЕЯжгЏРћЁЃЫцзХВњвЕжЧФмЛЏзЊаЭЕФЩюШыЃЌШчКЮШУЦѓвЕНјШыСМадЕФЗЂеЙЙьЕРЃЌЪЕЯжздЮвдьбЊФмСІЃЌвдгІЖдЮДРДЗіГжеўВпКЭзЪБОжЇГжЕФБфЛЏЃЌЪЧЫљгаГЩГЄаЭ AI ЦѓвЕвЊШЯецгІЖдЕФвЛИіПЮЬтЁЃ ГѕМЖЗЂеЙЦѓвЕПЩФмУцСйЬдЬГіОжЁЃИљОнЭЖШкзЪЪ§ОнЮвУЧЗЂЯжЃЌзЪБОЪаГЁзЪдДе§ВЛЖЯЯђ B ТжвдКѓЦѓвЕОлТЃЃЌжСНёЩаУЛгаШкзЪЕФЦѓвЕЃЌКмгаПЩФмУцСйЬдЬГіОжЁЃИљОн IT щйзгЕФЪ§ОнЃЌНижС 2020 ФъЃЌ30% ЕФГЩГЄаЭ AI ЦѓвЕЩаЮДЛђЭЖЃЌетаЉЮДЛђЭЖЦѓвЕКмЖрУЛгаевЕНЯИЗжЕФМлжЕАхПщЃЌВњЦЗВювьЛЏОКељгХЪЦВЛУїЯдЃЌДцдкЯджјЕФЭЌжЪЛЏОКељЯжЯѓЁЃШчЙћгіЕННЯДѓЙЋЫОЕФНјзЄЛђФыбЙКѓЃЌШнвзБЛЭЖзЪЗНАыЭОЗХЦњЃЌДДвЕЗчЯеМБОчдіДѓЁЃСэЭтга 45% ЕФвбЛђЭЖЦѓвЕТжДЮШкзЪТжДЮдк A ТжжЎЧАЃЌетаЉЦѓвЕОЁЙмВњЦЗбаЗЂвбОЛљБОЭъГЩЃЌЕЋЪаГЁШдДІгкПЊЭиНзЖЮЃЌЩаЮДФмЪЕЯжЪеШыДѓЗљдіГЄЁЃДЫЭтЃЌШБЗІИпжЪСПЪ§ОнЁЂгІгУГЁОАВЛУїШЗЁЂВњЦЗДђФЅВЛЭъЩЦЕШЖМЪЧетаЉЦѓвЕММЪѕГЁОАЛЏТфЕиЕФФбЕуЁЃ ГЩГЄаЭ AI ЦѓвЕШБЗІШЫВХОлМЏаЇгІЁЃЫцзХШЫЙЄжЧФмдНРДдНШШЃЌШЫЙЄжЧФмШЫВХГЩБОвВЫЎеЧДЌИпЁЃДѓЦѓвЕгазЪН№ЁЂЦНЬЈКЭЦЗХЦЕФгХЪЦЃЌШЫВХШнвзОлМЏЃЌШЫСІГЩБОвВБШНЯКУПижЦЃЌЖјжааЁЦѓвЕЭљЭљашвЊИЖГіИќИпЕФГЩБОВХФмдкЪаГЁЩЯЛёЕУгХжЪШЫВХЁЃдкКмЖраТММЪѕЁЂаТСьгђЃЌБШШчЮоШЫМнЪЛЕФДѓЗНЯђЃЌГЩГЄаЭ AI ЦѓвЕЖМДІгкЮоЯжГЩЕФПЩгУЕФШЫВХзДЬЌЃЌетаЉЦѓвЕдкКмЖрЧщПіЯТашвЊЭЈЙ§ВњбЇбаКЯзїЃЌФкВПХрбјЃЌбЇЯАЙЋПЊПЮЕФЗНЪННјааФкВПХрбјШЫВХЁЃШЛЖјЃЌШЫВХвЛЕЉХрбјГЩаЮЃЌдкЪаГЁШЫВХЧРЖсЕФДѓЛЗОГЯТЃЌШчКЮСєзЁШЫВХЃЌМѕЩйСїЪЇвВЪЧГЩГЄаЭ AI ЦѓвЕУцСйЕФВЛаЁЬєеНЁЃ ДДвЕЭХЖгЕФШЫВХНсЙЙВЛЭъЩЦЁЃвЛаЉДДвЕЭХЖгжЛзЂжидкММЪѕЩЯЕФЭЛЦЦЃЌгШЦфММЪѕаЭЕФПЦбЇМвЭХЖгЃЌУЛгагыаавЕзЈМвНјаазМШЗШкКЭЃЌУЛгагыЩЬЮёЪаГЁЭХЖггааЇЖдНгЃЌЪЙЕУММЪѕгыЪаГЁГіЯжБШНЯбЯжиЕФЭбНкЃЌЖдЩЬвЕЛЏТфЕидьГЩСЫжТУќДђЛїЁЃетаЉЦѓвЕЖдЧБдкПЭЛЇГЁОАашЧѓЕФРэНтЯрЖдФЃК§ЃЌВЛЖЯдкбаЗЂЭЖШыЩЯЩеЧЎЃЌУЛгаЖдЩЬвЕгЊЯњНјаагаДДвтЕФЩшМЦгыЭЦНјЃЌдкВњЦЗЯњСПГіЯжЕЭУдЪБЃЌЮДМАЪБвтЪЖЕНИљБОдвђВЂзїГігааЇЕїећЃЌДІгкВЛЖЯПїЫ№ЕФоЯоЮОГЕиЁЃвђДЫЃЌШЫЙЄжЧФмЪЧзлКЯадМЋЧПЕФбЇПЦЃЌДДвЕЭХЖгШчКЮПчНчЁЂШкКЯММЪѕгыЩЬвЕФЃаЭЃЌВЂгааЇЕиЩшМЦгыЭЦНјЪаГЁгЊЯњЃЌЖдЭХЖгШЫВХНсЙЙЕФЭъЩЦвЊЧѓЗЧГЃИпЁЃ ЖўЁЂГЩГЄаЭ AI ЦѓвЕЕигђЗжЮі ШЫЙЄжЧФмММЪѕНјШыЩЬвЕгІгУНзЖЮКѓЃЌвбОж№ВНдкжкЖраавЕЕУЕНгІгУЃЌГЩЮЊгАЯьОМУЗЂеЙЕФживЊСІСПЁЃИїЕиеўИЎЮЊЭЦЖЏВњвЕЩ§МЖЃЌЪЕЯжОМУаТОЩЖЏФмзЊЛЛЃЌЗзЗзАфВМгыШЫЙЄжЧФмВњвЕЯрЙиЕФВњвЕЙцЛЎжИЕМвтМћЃЌЬсЙЉЫАЪегХЛнЁЂзЪН№ВЙЬљЁЂШЫВХв§ШыЁЂгХЛЏеўЮёСїГЬЕШДыЪЉгХЛЏгЊЩЬЛЗОГЃЌЮќв§гаЪЕСІЕФЦѓвЕШызЄЃЌЭЌЪБХрг§БОЕиШЫЙЄжЧФмЦѓвЕЁЃдкеўВпгызЪБОЕШЖржиСІСПЕФЭЦЖЏЯТЃЌГЄШ§НЧЁЂжщШ§НЧЁЂОЉНђМНЕШЕиЧјГЩЮЊСЫШЫЙЄжЧФмЦѓвЕзюЮЊУмМЏЕФЗЂеЙЧјгђЁЃ 1. ГЄШ§НЧгХЪЦЭЛГіЃКдкеўВпЗНУцЃЌГЄШ§НЧЕиЧјЮЊШЫЙЄжЧФмЦѓвЕЗЂеЙгЊдьЕФЛЗОГЯрЖдИќгХЁЃЩЯКЃзїЮЊГЄШ§НЧЕФжааФГЧЪаЃЌБЛбЁЮЊЮвЙњШЫЙЄжЧФмеўВпЕФЯШааЪОЗЖЧјЃЌВњвЕЗЂеЙЛЗОГРэЯыЁЃКМжнЁЂЫежнЁЂФЯОЉНќФъРДвВТНајГіЬЈЖрЯюеўВпЗіГжШЫЙЄжЧФмВњвЕЕФЗѕЛЏЁЃГЄШ§НЧИїГЧЪаЖдШЫЙЄжЧФмЦѓвЕЕФзЪН№жЇГжСІЖШвВНЯДѓЃЌгаРћгкГЩГЄаЭЦѓвЕЕФДДаТгыЗЂеЙЁЃФПЧАЩЯКЃЕФКЫаФГЩГЄаЭШЫЙЄжЧФмЦѓвЕЪ§СПЩЯЮЊШЋЙњЕкЖўЃЌНіДЮгкББОЉЃЛВњвЕВМОжНЯЮЊЭъЩЦЁЃЭЌЪБЩЯКЃвВгЕгаЗсИЛЕФПЦбаКЭШЫВХзЪдДЃЌдкзЪН№жЇГжЗНУцСІЖШДѓЁЃДЫЭтЃЌГЄШ§НЧЕиЧјЕФКМжнЁЂФЯОЉЁЂЫежнЕШЕиГЩГЄаЭЦѓвЕЕФЗЂеЙвВдкШЋЙњДІгкСьЯШЕиЮЛЃЌдкгІгУВуЕФЛњЦїШЫЁЂШэМўМАаХЯЂЗўЮёСьгђВМОжгХЪЦЭЛГіЁЃЦфжаЃЌКМжнКЫаФГЩГЄаЭЦѓвЕЪ§СПдкШЋЙњХХУћЕкЫФЃЌГЩГЄаЭЦѓвЕвРЭаАЂРяЯЕЦѓвЕКЭеуНДѓбЇЕФгХЪЦГЪОлМЏадЗЂеЙЁЃФЯОЉЪаГЩГЄаЭЦѓвЕдкЧјгђЩЯЗжВМЯрЖдОљдШЃЌвРЭаВњвЕдАЕФгХЪЦаЮГЩСЫШЋЪаШЫЙЄжЧФмВњвЕаЕїЗЂеЙЕФЩњЬЌЁЃЖјЫежнГЩГЄаЭЦѓвЕвРЭаеўВпЗіГжМАВњвЕзЪдДПьЫйЗЂеЙЁЃ 2. жщШ§НЧВњШЋУцЗНеЙЃКЙуЖЋЪЁеўИЎе§ДѓСІЭЦЖЏаТвЛДњШЫЙЄжЧФмЗЂеЙЃЌНшзХдСИлАФДѓЭхЧјЕФжиДѓЗЂеЙЛњгіЃЌЭЦНјОМУЩчЛсЕФЁАИГжЧИГФмЁБЃЌЮЊжщШ§НЧГЩГЄаЭШЫЙЄжЧФмЦѓвЕЕФЗЂеЙЬсЙЉСЫСМКУЕФЛЗОГЁЃЩюлкКЫаФГЩГЄаЭ AI ЦѓвЕЪ§СПЮЛСаШЋЙњЧАШ§ЃЌвбаЮГЩЭъЩЦЕФВњвЕСДЃЌИпаТММЪѕжЦдьвЕЗЂДяЁЃЭЌЪБЃЌЩюлкгЕгаЖрИіШЫЙЄжЧФмПЊЗХДДаТЦНЬЈКЭШЫЙЄжЧФмЪЕбщЪвЃЌДДаТФмСІШЋЙњСьХмЁЃЙужнЕкШ§ВњвЕЗЂДяЃЌгЕгаСМКУЕФОМУЪЕСІЁЃзїЮЊПЦММВПЩшСЂЕФЙњМваТвЛДњШЫЙЄжЧФмДДаТЗЂеЙЪдбщЧјЃЌЙужндкеўВпЗНУцгХЪЦУїЯдЁЃФПЧАЙужне§ДѓСІЭЦНјШЫЙЄжЧФмКЭЪ§зжОМУЪдбщЧјЕФНЈЩшЃЌВЂНЋдкЮДРДСНФъФкаТдіЖрИіШЫЙЄжЧФмгІгУГЁОАЁЃ 3. ОЉНђМНПЦММзЪдДМЏжаЃКзїЮЊОЉНђвэЕиЧјЕФжааФГЧЪаЃЌББОЉвдММЪѕКЭВњвЕЕФСьЯШЮЊЗЂеЙШЫЙЄжЧФмВњвЕЕФЪзвЊФПБъЁЃББОЉПЦбаЪЕСІзюЮЊалКёЃЌгЕгаГЌЙ§ШЋЙњ 50% вдЩЯЕФПЦбадКаЃЃЌвдМАГЌЙ§ 10 МвЙњМвМЖЪЕбщЪвЃЌЭЌЪБЃЌАйЖШЁЂОЉЖЋЁЂУРЭХЕШЛЅСЊЭјОоЭЗНЈЩшЦѓвЕЪЕбщЪвЃЌЯђШЫЙЄжЧФмММЪѕбаЗЂЭЖШыДѓСПЩчЛсзЪБОЃЌв§СьОЉНђвэЕиЧјПЦММзЪдДЕФОлМЏЃЌЮЊИУЕиЧјГЩГЄаЭЦѓвЕЕФЗЂеЙЬсЙЉСЫЗсИЛзЪдДЁЃОЭКЫаФГЩГЄаЭ AI ЦѓвЕЖјбдЃЌББОЉЕФГЩГЄаЭЦѓвЕЮЊШЋЙњзюЖрЃЌЙВ 1074 МвЃЌеМзмЪ§ЕФ 24%ЁЃББОЉГЩГЄаЭЦѓвЕдкЛљДЁВуЁЂММЪѕВуЁЂгІгУВуЕФЗжВМЯрЖдНЯОљКтЃЌВњвЕВМОжСьгђНЯЙуЁЃББОЉГЩГЄаЭЦѓвЕдкгІгУВуЕФбаЗЂЗНУцСьХмШЋЙњЃЌШэМўЦНЬЈЁЂЮоШЫМнЪЛЕШЖрИіСьгђбаОПОпгаУїЯдгХЪЦЁЃЮЊЭЦЖЏОЉНђвэЕиЧјШЫЙЄжЧФмВњвЕЕФаЭЌЗЂеЙЃЌББОЉОМУПЊЗЂЧјвЛжБвдРДЖМЛ§МЋзщжЏзЪдДЃЌЖдОЉНђвэШ§ЕиЪЕЪЉШЋВњвЕСДВМОжЃЌЯжвбЬНЫїГіЁАврзЏММЪѕбаЗЂ + ВњЦЗДДаТЁЂНђМНВњвЕЛЏгІгУ + ЙЄвЕЛЏСПВњЁБЕФДДаТВњвЕФЃЪНЁЃ дкГЧЪаВуУцЃЌББОЉЁЂЩЯКЃКЭЩюлкзїЮЊОЉНђМНЁЂГЄШ§НЧЁЂжщШ§НЧЁЂЕиЧјЕФжааФГЧЪаЃЌгазХСМКУЕФОМУЛљДЁКЭЗсИЛЕФеўВпКьРћЃЌЗжБ№ДјЖЏСЫШ§ИіЕиЧјЕФШЫЙЄжЧФмВњвЕМЏШКЗЂеЙЃЛКМжнЁЂФЯОЉЁЂЙужнзїЮЊИпЫйЗЂеЙЕФКЫаФШЫЙЄжЧФмГЧЪаЃЌНќФъРДдкММЪѕгІгУЙуЖШЁЂПЦММЗЂеЙЕШЗНУцбИЫйГЩГЄЃЌЪЧЮвЙњШЫЙЄжЧФмГЧЪаЗЂеЙЕФжаМсСІСПЃЛдкШЫЙЄжЧФмаТаЫГЧЪажаЃЌЫежнЁЂжиЧьКЭГЩЖМЗЂеЙгШЮЊЯдзХЃЌЗжБ№дкВњвЕдАНЈЩшЁЂгІгУГЁОАРЉДѓКЭв§ШыПЦНЬзЪдДЗНУцЗЂеЙНЯПьЁЃ

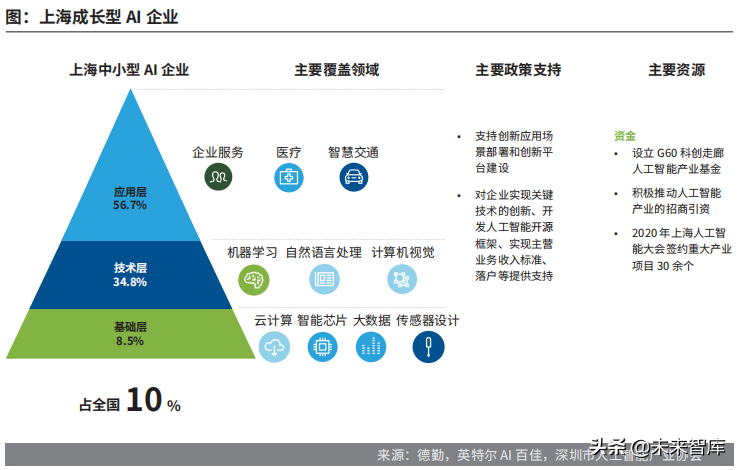

2.1 ББЩЯЩю ЁЊ ШЋУцЗНЮЛв§Сь ББОЉв§СьММЪѕ ББОЉЪЧШЋЧђЪЎДѓПЦММДДаТжааФжЎвЛЃЌвВЪЧЮвЙњзюЯШПЊеЙШЫЙЄжЧФмНЈЩшЕФГЧЪаЁЃзїЮЊЮвЙњаТвЛДњШЫЙЄжЧФмДДаТЪдбщЧјЃЌББОЉЪаШЫЙЄжЧФмЦѓвЕЕФЪ§СПКЭзЈРћЪ§ОљЮЛСаШЋЙњЕквЛЁЃББОЉГЩГЄаЭ AI ЦѓвЕМЏжаЗжВМдкКЃЕэЧјКЭГЏбєЧјЃЌГЪЯжМЏОлЗЂеЙЕФЬЌЪЦЁЃКЃЕэЧјв§СьББОЉЪаЕФ AI ЗЂеЙЃЌЪЧШЋЧђШЫЙЄжЧФмЦѓвЕзюУмМЏЕФЧјгђжЎвЛЁЃББОЉжЧдДШЫЙЄжЧФмбаОПдКЁЂжаЙиДхКЃЛЊаХЯЂММЪѕбаОПдКЕШвЛХњЧАбиЕФбаЗЂЛњЙЙЖМОлМЏгкДЫЃЌЮЊКЃЕэЧјШЫЙЄжЧФмЦѓвЕЬсЙЉСЫДѓСПИпЖЫШЫВХЁЃДЫЭтЃЌКЃЕэЧјТЪЯШПЊЗЂСЫАќРЈжЧЛлвНСЦЁЂжЧЛлЩчЧјдкФкЕФвЛХњШЫЙЄжЧФмгІгУГЁОАЃЌВЂЩшСЂШЫЙЄжЧФмПЦбЇМвДДвЕЛљН№ЃЌЙЙНЈЬиЩЋДДаТДДвЕЬхЯЕЃЌРћгкГЩГЄаЭЦѓвЕЗЂеЙЁЃГЏбєЧјдђвдШЫЙЄжЧФмЭЦЖЏЪ§зжВњвЕЛЏЗЂеЙЃЌдЫгУШЫЙЄжЧФмММЪѕДђдьСЫАќРЈжЧЛлдАЧјЁЂжЧЛлСуЪлЁЂжЧЛлгЮРРдкФкЕФЖрИіИпжЪСПЕФгІгУГЁОАЁЃББОЉдкШЫЙЄжЧФмИїЗНУцЕФЗЂеЙЖМСьХмШЋЙњЃЌЦфжаЃЌзюЮЊЭЛГіЕФгХЪЦжївЊЬхЯждкеўВпжЇГжЁЂПЦММзЪдДКЭЛљДЁВуММЪѕШ§ДѓЗНУцЁЃ

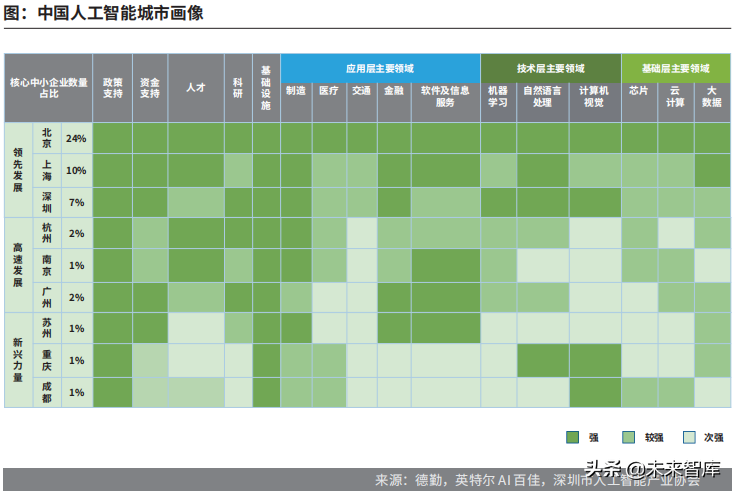

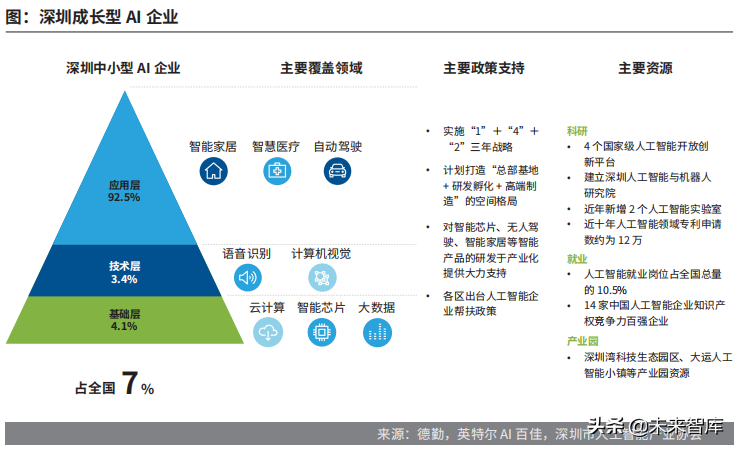

ЩЯКЃЩЬгУХХЭЗБј ЩЯКЃзїЮЊДДаТПЊЗХЕФЙњМЪадДѓЖМЪаЃЌЪЧШЫЙЄжЧФмПьЫйЗЂеЙЕФСьЯШГЧЪаЁЃЩЯКЃЕФКЫаФГЩГЄаЭ AI ЦѓвЕЪ§СПЩЯЮЊШЋЙњЕкЖўЃЌНіДЮгкББОЉЃЛВњвЕВМОжНЯЮЊЭъЩЦЃЌЩЬвЕЛЏгІгУГЁОАЗсИЛЁЃЩЯКЃФПЧАШызЄЦжЖЋаТЧјКЭаьЛуЧјЕФШЫЙЄжЧФмГЩГЄаЭЦѓвЕЪ§СПзюЖрЁЃЦжЖЋаТЧјгЕгаеХНШЫЙЄжЧФмЕКЁЂЦжЖЋШэМўдАЁЂеХНЛњЦїШЫЙШЕШЖрИіШЫЙЄжЧФмКЫаФВњвЕМЏОлЧјЃЌОлМЏСЫДѓСПЩЯЯТгЮЦѓвЕЃЌВњвЕСДЭъећЃЌЭЌЪБЩЯКЃПЦММДѓбЇЁЂжаПЦдКеХНЪЕбщЪвЕШгХжЪИпаЃзЪдДвВОлМЏгкДЫЃЌЮЊШЫЙЄжЧФмЦѓвЕЕФЗЂеЙЬсЙЉСЫСМКУЕФПЦбаЛЗОГКЭДѓСПЕФИпЖЫШЫВХЁЃаьЛуЧјгЕгаЮїАЖЙњМЪШЫЙЄжЧФмжааФЁЂББбюШЫЙЄжЧФмаЁеђЃЌОлНЙжЧЛлвНСЦЁЂжЧЛлАВЗРЕШЖрИігІгУГЁОАЃЌШЫЙЄжЧФмВњвЕЗЂеЙбИЫйЃЌЧвдкеўВпВуУцЁЂИпМЖШЫВХХрбјЁЂШЫВХЩњЛюКЭЗўЮёЕШШЋЗНУцЃЌаьЛуЧјОљЖдШызЄЦѓвЕИјгшСЫжЇГжгыАяжњЃЌвђДЫЮќв§СЫДѓХњГЩГЄаЭЦѓвЕЁЃДгЩЬвЕЛЏгІгУЕНШЫВХЛ§РлдйЕНВњвЕЙњМЪКЯзїЗНУцЃЌЩЯКЃЖМОпгаУїЯдЕФШЫЙЄжЧФмЗЂеЙгХЪЦЁЃ

ЩюлкВњвЕЛЏЧПЪа ЩюлквђЦфдСИлАФДѓЭхЧјЁЂжаЙњЩчЛсжївхЯШааЪОЗЖЧјЕШЬиЪтеНТдЕиЮЛЃЌдкШЫЙЄжЧФмВњвЕЗЂеЙЩЯОпБИЩюКёЛљДЁЃЌзпдкШЋЙњЧАСаЁЃЩюлкЭЌЪБгЕгаДѓСПаТаЫКЭГЩЪьЕФШЫЙЄжЧФмЦѓвЕЃЌДгЧјгђЗжВМРДПДЃЌЩюлкГЩГЄаЭ AI ЦѓвЕГЪМЏжаЗжВМЕФЬЌЪЦЃЌАыЪ§ЦѓвЕОљОлМЏдкФЯЩНЧјЃЌБІАВЧјКЭИЃЬяЧјЁЃЩюлкдкШЫЙЄжЧФмВњвЕЗЂеЙЗНУцЕФгХЪЦжївЊОлНЙдкВњвЕЛЏгХЪЦЁЂзЪБОЪЕСІгХЪЦЕШЗНУцЁЃ

2.2 КМФўЫы ЁЊ гХЪЦЮШНј зїЮЊНіДЮгкББЩЯЩюЕФШЫЙЄжЧФмИпЫйЗЂеЙГЧЪаЃЌКМжнЁЂФЯОЉКЭЙужнЃЌдкеўВпЁЂзЪН№ЁЂШЫВХМАПЦбаЕШЗНУцгХЪЦЭЛГіЃЌШЫЙЄжЧФмНЈЩшвЊЫиЭъБИГЬЖШЯрЖдНЯИпЃЌвђДЫЫќУЧвдЮШНјЕФЗЂеЙЬЌЪЦЭЦНјШЫЙЄжЧФмВњвЕЕФЗЂеЙЁЃ КМжнзЪдДЛуОлЧБСІДѓ КМжнКЫаФГЩГЄаЭЦѓвЕЪ§СПдкШЋЙњХХУћЕкЫФЃЌНіДЮгкББОЉЁЂЩЯКЃКЭЩюлкЁЃКМжнЕФШЫЙЄжЧФмВњвЕЗжВМЧјгђМЏжадкгрКМЧјЁЂБѕНЧјКЭЮїКўЧјЃЌЮЇШЦеуНДѓбЇКЭАЂРяЯЕЦѓвЕЕФбаЗЂзЪдДГЪЯжОлМЏадЗЂеЙЕФЬЌЪЦЁЃКМжнГЩГЄаЭШЫЙЄжЧФмЦѓвЕжа 72% ЗжВМгкгІгУВуЁЃгІгУВуЦѓвЕЩцМАвНСЦЁЂАВЗРЁЂжЦдьЁЂН№ШкЁЂНЛЭЈЁЂЩњЛюЗўЮёЕШЖрИіСьгђЃЛММЪѕВуИВИЧЭМЯёЪЖБ№ЁЂздШЛгябдДІРэЁЂМЦЫуЛњЪгОѕЕШЃЛЛљДЁВуЦѓвЕАќРЈСЫдЦМЦЫуЁЂДѓЪ§ОнЁЂAI аОЦЌЕШЁЃКМжнШЫЙЄжЧФмЗЂеЙЕФКЫаФОКељСІжївЊЬхЯждкПЦбаЪЕСІвдМАВњвЕдАВМОжЗНУцЁЃ

ФЯОЉЁАаТЪЦСІЁБ ФЯОЉЕиДІЮвЙњГЄНОМУДјЪрХІЧјЃЌгЕгаЦыШЋЕФЙЄвЕУХРрЛљДЁЃЌЙВгаГЩГЄаЭ AI ЦѓвЕдМ 25 МвЃЌжївЊМЏжадкФЯОЉЪаЕФжаВПЕиЧјЃЌАќРЈНФўЧјЁЂЧиЛДЧјЁЂгъЛЈЬЈЧјЕШЁЃФЯОЉГЩГЄаЭ AI ЦѓвЕвдгІгУВуЮЊжїЃЌвбГѕВННЈГЩЯрЖдЭъЩЦЕФШЫЙЄжЧФмВњвЕЩњЬЌЁЃФЯОЉгІгУВуЕФГЩГЄаЭ AI ЦѓвЕвРЭаФЯОЉЕФШэМўВњвЕЕФгХЪЦЗЂеЙЃЌжївЊМЏжадкжЧФмШэМўЁЂжЧФмгІгУЯЕЭГЁЂжЧФмЛњЦїШЫЕШСьгђЁЃдкШЫЙЄжЧФмЗЂеЙЗНУцЃЌФЯОЉгХЪЦжївЊЬхЯжгкШЫВХХрбјЁЂПЦбаМАВњвЕВМОжШ§ДѓЗНУцЁЃ

ЙужнДѓЭхЧјбаЗЂЁАжїаФЙЧЁБ ЙужнЪЧДѓЭхЧјЧјгђЗЂеЙЕФКЫаФЃЌОпгаСМКУЕФШЫЙЄжЧФмВњвЕЗЂеЙЛљДЁЃЌФПЧАЙужнЙВЛуОлГЩГЄаЭШЫЙЄжЧФмКЫаФЦѓвЕ40% МЏжадкЬьКгЧјЁЃЬьКгЧјЪЧдСИлАФДѓЭхЧјзюДѓЕФШэМўВњвЕОлМЏЧјЃЌдкАќРЈДѓЪ§ОнЁЂдЦМЦЫуЕШгыШЫЙЄжЧФмгаЙиЕФСьгђОпгаДѓСПЗЂеЙгХЪЦЃЌФмЮЊГЩГЄаЭ AI ЦѓвЕЕФММЪѕгывЕЮёЗЂеЙЬсЙЉБуРћЁЃЙужнГЩГЄаЭ AI ЦѓвЕжаЃЌгІгУВуЦѓвЕжївЊМЏжадкШэМўЁЂЛњЦїШЫММЪѕЁЂжЧЛлН№ШкЕШСьгђЃЌЙужнАќРЈЕчзгВњЦЗЁЂЦћГЕЁЂН№ШкдкФкЕФЖрИіжїЕМВњвЕЮЊгІгУВуЦѓвЕЕФЗЂеЙЬсЙЉСЫжЇГХЁЃММЪѕВуЕФГЩГЄаЭЦѓвЕИВИЧСЫздШЛгябдДІРэЁЂМЦЫуЛњЪгОѕЁЂЛњЦїбЇЯАЕШСьгђЁЃЛљДЁВуЦѓвЕИВИЧдЦМЦЫуЁЂДѓЪ§ОнЕШЃЌЙужнГЩЪьЕФЕчзгВњЦЗжЦдьвЕЮЊЛљДЁВуГЩГЄаЭЦѓвЕЕФЗЂеЙЬсЙЉСЫМЦЫугВМўЁЂДЋИагВМўЕШЖрЗНУцЕФжЇГжЁЃЙужнЪадкбаЗЂФмСІЁЂВњвЕМЏОлвдМАЭЖШкзЪШ§ЗНУцгШЮЊЭЛГіЁЃ

2.3 ЫегхШи ЁЊ ЗмЦ№жБзЗ ЫежнЁЂжиЧьКЭГЩЖМЪЧЮвЙњШЫЙЄжЧФмВњвЕЗЂеЙЕФжївЊКѓНјСІСПЁЃЫфШЛдкШЫЙЄжЧФмВњвЕЗЂеЙвЊЫиЗНУцЕФНЈЩшЩаЮДШЋУцЭъЩЦЃЌЕЋЪЧЦфдкЛљДЁЩшЪЉНЈЩшЁЂгІгУГЁОАНЈЩшЕШЗНУцНЯЮЊжиЪгЃЌВЂЛёЕУСЫвЛЖЈЕФЗЂеЙЃЌЮЊЦфгрШЫЙЄжЧФмЗЂеЙжаГЧЪаЦ№ЕНСЫЪОЗЖДјСьзїгУЁЃ ЫежнВњвЕШеЧїЭъЩЦ ЫежнЪЧЮвЙњжївЊЕФИпаТММЪѕВњвЕКЭжЧФмжЦдьЛљЕижЎвЛЃЌЕиРэЮЛжУЩЯХўСкЩЯКЃЁЃЫежнзїЮЊШЫЙЄжЧФмЗЂеЙЕФаТаЫГЧЪаЃЌдкВњвЕдАНЈЩшЁЂОМУЛљДЁвдМАЕиРэЮЛжУЕФгХЪЦЯТЃЌОпгаНЯДѓЕФЗЂеЙКѓОЂЁЃФПЧАЫежнвдДѓЪ§ОнЁЂдЦМЦЫуЮЊжЇГХЕФШЫЙЄжЧФмВњвЕСДШеЧїЭъЩЦЃЌдкжЧФмжЦдьгыздЖЏМнЪЛСьгђвбаЮГЩНЯЮЊУїЯдЕФМЏШКгХЪЦЁЃЫежнЙВгаГЩГЄаЭШЫЙЄжЧФмКЫаФЦѓвЕГЌЙ§АыЪ§ОлМЏдкЫежнЙЄвЕдАЧјФкЃЌЦфДЮЪЧЯрГЧЧјКЭРЅЩНЪаЁЃЫежнКЫаФГЩГЄаЭЦѓвЕжївЊМЏжадкгІгУВуЃЌИВИЧСЫжЧФмжЦдьЁЂШэМўЁЂжЧЛлвНСЦЕШГЁОАЁЃВњвЕдАНЈЩшЁЂОМУЛљДЁМАЕиРэЮЛжУЗНУцЪЧЫежнЗЂеЙШЫЙЄжЧФмВњвЕЕФгХЪЦЁЃ

жиЧьгІгУРЉДѓЁАКѓЗЂЯШжСЁБ жиЧьНќФъРДдкШЫЙЄжЧФмЗЂеЙЗНУцдіЫйНЯПьЁЃФПЧАжиЧьЙВгаГЩГЄаЭШЫЙЄжЧФмКЫаФЦѓвЕМЏжаЗжВМдкгхББЁЂгхжаКЭНББЧјЁЃжиЧьгІгУВуЕФГЩГЄаЭЦѓвЕИВИЧЦѓвЕЗўЮёЁЂаХЯЂЗўЮёЁЂжЧЛлвНСЦЕШГЁОАЃЌММЪѕВуЦѓвЕКИЧздШЛгябдДІРэЁЂЭМЯёЪЖБ№ЕШСьгђЃЛЛљДЁВуЦѓвЕЖрвдДѓЪ§ОнМЦЫузїЮЊКЫаФММЪѕЁЃжиЧьЪадкаТаЫШЫЙЄжЧФмГЧЪажаЕФжївЊЗЂеЙгХЪЦЬхЯждкЙЄвЕЛљДЁСМКУКЭгІгУГЁОАВЛЖЯРЉДѓСНДѓЗНУцЁЃ

ГЩЖМЁАКѓЦ№аТауЁБ ГЩЖМзїЮЊЮїВПаТвЛЯпСьХмГЧЪаЃЌзд 2019 ФъРДОЭЛ§МЋВМОжШЫЙЄжЧФмВњвЕЃЌжиЕуЗЂеЙШЫЙЄжЧФмдкНЛЭЈЁЂН№ШкЁЂвНСЦЕШСьгђЕФгІгУЁЃГЩЖМИпаТЧјМЏжаСЫ 75% ЕФГЩГЄаЭШЫЙЄжЧФмКЫаФЦѓвЕЁЃГЩЖМИпаТЧјвЛжБвдРДЗЂеЙДІгкШЋЙњИпаТЧјЕФЧАСаЃЌЪаГЁШнСПМАЮяСїЬѕМўСМКУЃЛИпаТЧјгЕгаЭъећЕФЕчзгаХЯЂВњвЕСДЃЛОлМЏСЫ 6 МвЪЁМЖВњбадККЭ 1 МвЪаМЖВњбадКЃЌдкПЦбаЗНУцгХЪЦЭЛГіЃЌЖдГЩГЄаЭШЫЙЄжЧФмЦѓвЕгаНЯДѓЕФЮќв§СІЁЃзмЬхРДПДЃЌГЩЖМдкПЦНЬзЪдДКЭГЁОАгІгУЗНУцЕФгХЪЦгШЮЊЭЛГіЁЃ

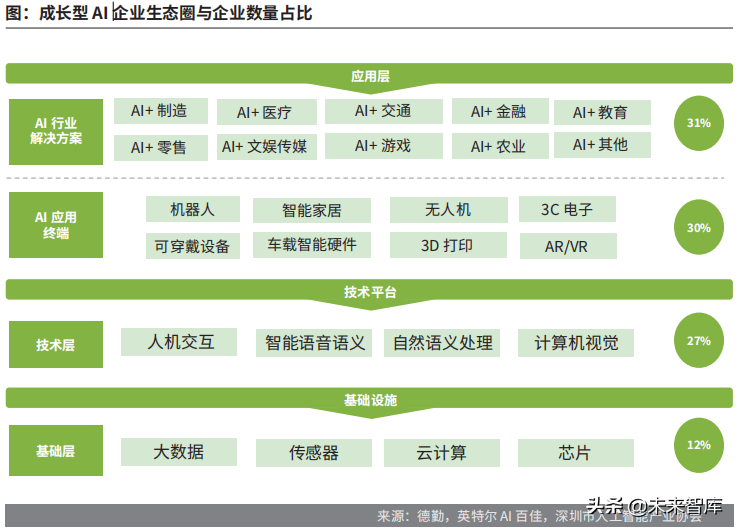

Ш§ЁЂГЩГЄаЭ AI ЦѓвЕЩњЬЌШІгыгІгУ 3.1 ЦѓвЕЩњЬЌШІ ДгЩњЬЌШІРДПДЃЌШЫЙЄжЧФмЩњЬЌШІЗжШ§ВуНсЙЙЃКЛљДЁЩшЪЉЁЂММЪѕЦНЬЈЁЂТфЕиГЁОАЁЃЛљДЁЩшЪЉжївЊАќРЈдЦМЦЫуЦНЬЈЬсЙЉЩЬЁЂаОЦЌЁЂIT ШэгВМўЯЕЭГЬсЙЉЩЬЃЛММЪѕЦНЬЈжївЊгаШЫЙЄжЧФмЫуЗЈЦѓвЕЁЂЛњЦїбЇЯАЦНЬЈЦѓвЕЁЂжЊЪЖЭМЦзММЪѕЬсЙЉЩЬЁЂжЧФмгявєЦѓвЕЁЂRPA ЬсЙЉЩЬЁЂAI ШэМўПђМмЃЛТфЕиГЁОАдђАќРЈЙЄвЕЁЂН№ШкЁЂвНСЦЁЂСуЪлЁЂгЊЯњЕШКЃСПЗсИЛГЁОАЁЃ

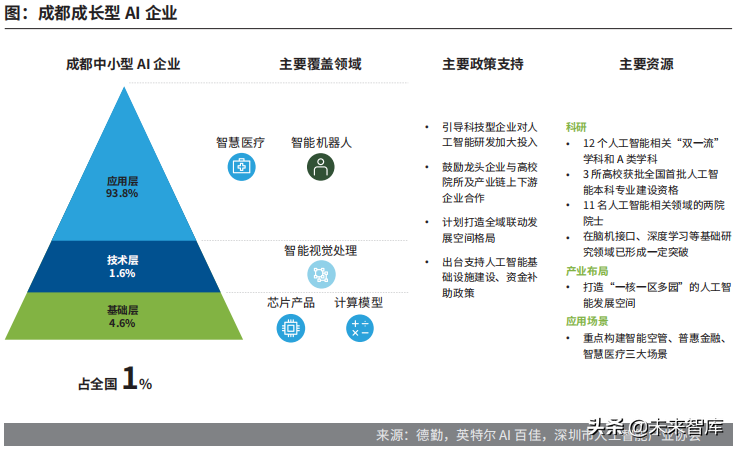

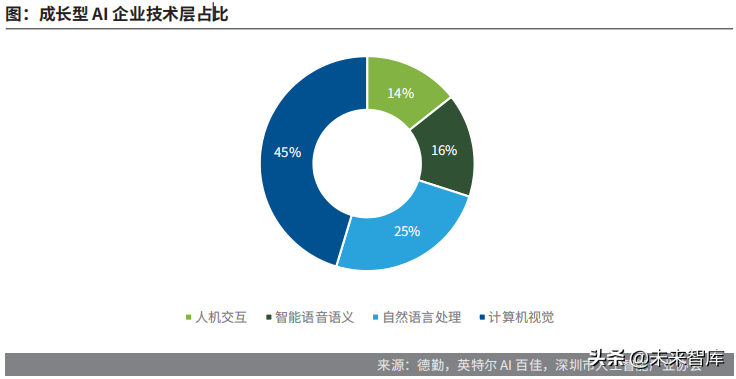

ГЩГЄаЭ AI ЦѓвЕМЏжадкгІгУВуЁЃДгећЬхРДПДЃЌжаЙњГЩГЄаЭ AI ЦѓвЕжївЊОлМЏдкгІгУВуЃЌвРЭаММЪѕгХЪЦАяжњГЁОАТфЕиЃЌгШЦфдкжеЖЫВњЦЗТфЕиЗсИЛЁЃетаЉЦѓвЕдкЛњЦїШЫжеЖЫЪаГЁеМБШзюДѓЃЌДя 52%ЁЃЦфДЮЃЌЫцзХЪаГЁашЧѓЕФЖрбљЛЏКЭИіадЛЏЕФЗЂеЙЃЌжЧФмМвОгКЭЮоШЫЛњГЩЮЊЕкЖўЁЂЕкШ§Дѓ AI жеЖЫВњЦЗЪаГЁЁЃГЩГЄаЭ AI ЦѓвЕдкММЪѕКЭВњЦЗДДаТЕФЫйЖШЗНУцКмПьЃЌДДаТЫйЖШБШВњвЕаЭДѓЙЋЫОЕФДДаТЫйЖШПьЃЌвђДЫФмЙЛПьЫйМЏжаПЩгУзЪдДЁЂОлНЙПЭЛЇВњЦЗашЧѓВЂбИЫйДДаТгХЛЏВњЦЗЃЌдквЛаЉвтЯыВЛЕНЕФСьгђПЊЗЂВњЦЗЃЌЧРЯШвЛВНЕУЕНЪаГЁЖЉЕЅЁЃ

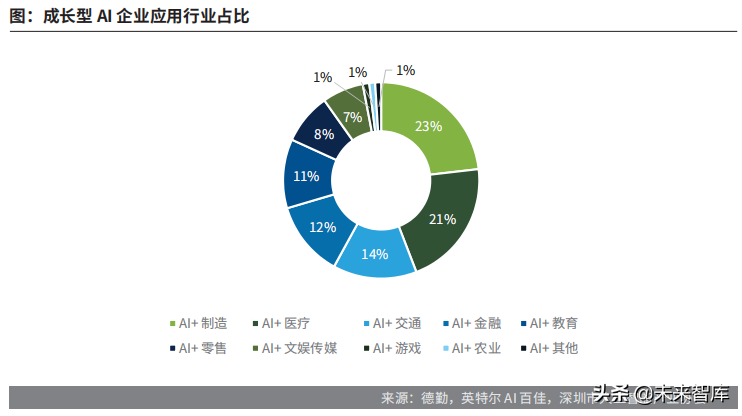

дк AI аавЕНтОіЗНАИЯИЗжСьгђЃЌ2020 Фъ AI+ жЦдьЁЂAI+ вНСЦЗжБ№вд 23% КЭ 21% ГЩЮЊеМБШзюИпЕФСНДѓаавЕЁЃгЩгкжаЙњЪаГЁСЩРЋЃЌММЪѕгыГЁОАЕФЩюШыШкКЯШдгаКмДѓПеМфЃЌЖЫЕНЖЫЕФВњЦЗИВИЧКЭЪ§ОнДЅДяФмСІашвЊЙуДѓГЩГЄаЭ AI ЦѓвЕНјвЛВНТфЪЕЁЃДЋЭГаавЕгІгУГЁОАгы AI ЩюЖШШкКЯЕФЧїЪЦЯТЃЌШЫЙЄжЧФмНЋВЛдйЪЧЕЅЕуЬцДњЕФаЮЪНЃЌЖјЪЧеце§ШкШыЕНДЋЭГВњвЕИїИіЛЗНкжЎжаЃЌЭЦЖЏДЋЭГВњвЕЕФЙЄвеЁЂСїГЬЁЂСїЭЈЁЂЗўЮёЕШКЫаФвЕЮёЕФИпаЇДДаТЁЃ

МЦЫуЛњЪгОѕММЪѕгІгУзюЙуЗКЁЃдк AI ЕФММЪѕВуЃЌМЦЫуЛњЪгОѕвд 45% ЕФеМБШГЩЮЊГЩГЄаЭ AI ЦѓвЕгІгУзюЖрЕФММЪѕЃЌЖјШЫЛњНЛЛЅгЩгкИеИеаЫЦ№ЃЌ2020 ФъдкММЪѕВуЪаГЁеМБШЯрЖдНЯаЁЃЌНіга 14%ЁЃЮДРДЃЌШЫЛњНЛЛЅНЋЛсМЋДѓЬсИпГЁОАЕФШкЭЈадКЭЬхбщадЃЌЗЂеЙПеМфОоДѓЃЌНЈвщГЩГЄаЭ AI ЦѓвЕПЩдкИУШќЕРПЊЭиТфЕиЩЬЛњЁЃ

ДѓаЭЦѓвЕжївЊЗжВМдкЛљДЁВуДюНЈЛљДЁЩшЪЉКЭММЪѕЦНЬЈЁЃФПЧАЮвЙњШЫЙЄжЧФмЛљДЁВуКЫаФММЪѕгаД§ЭЛЦЦЃЌДцдкВњбЇбаВЛЙЛНєУмЕФЮЪЬтЃЌГЩГЄаЭ AI ЦѓвЕЪ§СПЯрЖдНЯЩйЁЃЖјОоЭЗЦѓвЕФПЧАжївЊзХСІдкЛљДЁВуЕФЩшЪЉДюНЈКЭММЪѕЦНЬЈЩшЪЉЕФЭъЩЦЩЯЃЌЦфжадЦМЦЫуКЭаОЦЌШдгаКЫаФММЪѕгаД§ЙЅПЫЃЌЪаГЁеМБШ 17.3% КЭ 11.6%ЃЛЖјдкДѓЪ§ОнКЭДЋИаЦїСьгђЃЌвбЗЂеЙЕФНЯЮЊГЩЪьЭъЩЦЃЌЪаГЁеМБШЗжБ№ЮЊ 51.1% КЭ 20%ЁЃ

3.2 ГЩГЄаЭ AI ЦѓвЕгІгУГЁОА ШЫЙЄжЧФмММЪѕдкЙ§ШЅЪ§ФъГжајПьЫйЗЂеЙЃЌЩЬвЕЛЏгІгУГЩЮЊЙизЂНЙЕуЁЃДгЪаГЁЙцФЃвдМАаавЕЩјЭИТЪЕФЪгНЧРДПДЃЌШЫЙЄжЧФмЕФаавЕгІгУПЩвдТфШыЫФИіЯѓЯоЃК • УШбПЦкЃКШЫЙЄжЧФмММЪѕЕФаавЕЩјЭИвдМАЪаГЁЛњЛсЖМЩаЮДГЩЪьЁЃЫфШЛДІгкЦ№ВННзЖЮЃЌЕЋЪЧетаЉаавЕдкЮДРДЭљЭљгазХОоДѓЕФЗЂеЙЧБСІЁЂдЬВиОоДѓЪаГЁЛњгіЃЌР§ШчвНСЦаавЕЁЂЮоШЫМнЪЛЃЛ • Й§ЖЩЦкЃКШЫЙЄжЧФмММЪѕдкИУаавЕОпгаНЯИпЕФЩјЭИГЬЖШЃЌЕЋЯжНзЖЮЪаГЁЙцФЃНЯЕЭЁЃЮДРДЃЌетаЉаавЕгаПЩФмвђЮЊеўВпЧ§ЖЏЕШвђЫиЃЌДјРДаТЕФаавЕдіГЄЕуЃЌШчЪ§зжеўЮёЃЛ • ГЩГЄЦкЃКБэЪОЫфШЛаавЕЕФЩјЭИЖШВЛзуЃЌЕЋЪаГЁЙцФЃОоДѓЃЌдкЯжНзЖЮОЭгЕгаНЯИпЕФЪаГЁдіГЄЧБСІЃЌР§ШчжЧФмжЦдьЃЛ • ЗЂеЙЦкЃКБэЪОШЫЙЄжЧФмММЪѕвбОдкетаЉСьгђВњЩњСЫНЯЮЊЩюПЬЕФгАЯьЃЌаавЕгІгУЖШНЯИпЃЌЭЌЪБЪаГЁЛњЛсвВИпЃЌР§ШчН№ШкаавЕЁЃ

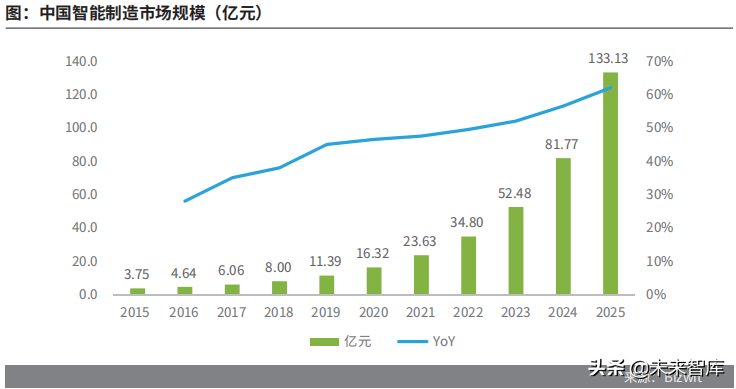

3.2.1 жЧФмжЦдьНЋж№ВНЪЭЗХОоДѓЪаГЁЧБСІ ШЫЙЄжЧФмгыЯрЙиММЪѕНсКЯЃЌПЩгХЛЏжЦдьвЕИїСїГЬЛЗНкЕФаЇТЪЃЌЭЈЙ§ЙЄвЕЮяСЊЭјВЩМЏИїжжЩњВњзЪСЯЃЌдйНшжњЩюЖШбЇЯАЫуЗЈДІРэКѓЬсЙЉНЈвщЩѕжСзджїгХЛЏЁЃШЛЖјЃЌЯрНЯгкН№ШкЁЂЩЬвЕЁЂвНСЦаавЕЃЌШЫЙЄжЧФмдкжЦдьвЕСьгђгІгУЧБСІБЛУїЯдЕЭЙРЁЃЮвЙњжЦдьвЕе§МгЫйжЧФмЛЏНјГЬЃЌЮДРДОоДѓЕФЪаГЁЧБСІНЋж№ВНБЛЪЭЗХЁЃдЄМЦЕН 2025 ФъЃЌжаЙњжЦдьвЕШЫЙЄжЧФмЪаГЁЙцФЃНЋДяЕН 133 вкдЊЃЌдЄВтЦкЃЈ2018-2025 ФъЃЉИДКЯФъдіГЄТЪЮЊ 49.4%ЁЃжЦдьвЕДѓЪ§ОнММЪѕЕФбИУЭЗЂеЙЁЂздЖЏЛЏЫЎЦНЕФВЛЖЯЬсИпвдМАШЫЙЄжЧФмгІгУЕФВЛЖЯМгЧПЪЧЭЦЖЏжаЙњжЦдьвЕШЫЙЄжЧФмЗЂеЙЕФжївЊвђЫиЁЃ

жЧФмЙЄГЇДњБэСЫДЋЭГздЖЏЛЏЯђЁАШЋЛЅСЊЁБКЭЁАШсадЛЏЁБЕФЗЩдОЁЃжЧФмЙЄГЇВЛЪЧМђЕЅЕФздЖЏЛЏЃЌЖјЪЧвЛИіШсадЯЕЭГЃЌФмЙЛздаагХЛЏећИіЭјТчЕФБэЯжЃЌздааЪЪгІВЂЪЕЪБЛђНќЪЕЪБбЇЯАаТЕФЛЗОГЬѕМўЃЌВЂздЖЏдЫааећИіЩњВњСїГЬЁЃжЧФмЙЄГЇФмЙЛдкЙЄГЇГЕМфФкздЖЏдЫзїЃЌЭЌЪБгыОпгаРрЫЦЩњВњЯЕЭГЕФШЋЧђЭјТчЩѕжСећИіЪ§зжЛЏЙЉгІЭјТчЛЅСЊЁЃжЧФмЙЄГЇВЛЪЧЕЅвЛЩшБИЕФжЧФмЛЏИФдьЃЌЖјЪЧвЊЖдШЫдБЁЂЩшБИЁЂЮяСЯЁЂЙЄвеЁЂЛЗОГНјааЭГвЛЕФЪ§РэЛЏНЈФЃЃЌНЈСЂвдЙЫПЭашЧѓЮЊжааФЕФШсадЩњВњжЦдьФЃЪНЃЌРћгУ AI вдМАДѓЪ§ОнММЪѕЖдЩњВњЁЂЮяСїЁЂЯњЪлМАФкВПЙмРэЕШИїЛЗНкНјааЙЄвЕ 4.0 ЕФШЋУцЩ§МЖЁЃдкШЫЙЄжЧФмКЭ 5G ЙЄвЕЛЅСЊЭјЮЊДњБэЕФаТММЪѕЭЦЖЏЯТЃЌжЦдьВЛдйвдШЫЮЊКЫаФЃЌЖјЪЧРћгУЁАЭјТч + Ъ§Он + ЫуЗЈ + ЫуСІЁБЙЙНЈвдПЦММЮЊКЫаФЕФжЦдьЬхЯЕЃЌЪЕЯжжЧФмЛЏЩњВњЁЃ

жЧФмЙЄГЇОпгаЛЅСЊЁЂгХЛЏЁЂЭИУїЁЂЧАеАгыУєНнЕФЬиЕуЁЃЛЅСЊЛђаэЪЧжЧФмЙЄГЇзюживЊЕФЬиеїЃЌжЧФмЙЄГЇаыШЗБЃЛљБОСїГЬгыЮяСЯЕФЛЅСЊЛЅЭЈЃЌвдЩњГЩЪЕЪБОіВпЫљашЕФИїЯюЪ§ОнЁЃдкеце§втвхЕФжЧФмЙЄГЇжаЃЌДЋИаЦїБщВМИїЯюзЪВњЃЌвђДЫЯЕЭГПЩВЛЖЯДгаТаЫгыДЋЭГЧўЕРзЅШЁЪ§ОнЁЂШЗБЃЪ§ОнГжајИќаТЁЃЭЈЙ§ећКЯРДзддЫгЊЯЕЭГЁЂвЕЮёЯЕЭГЁЂвдМАЙЉгІЩЬКЭПЭЛЇЕФЪ§ОнЃЌПЩШЋУцеЦПиЙЉгІСДЩЯЯТгЮСїГЬЃЌДгЖјЬсИпЙЉгІЭјТчЕФећЬхаЇТЪЃЛОЙ§гХЛЏЕФжЧФмЙЄГЇПЩЪЕЯжИпЖШПЩППЕФдЫзЊЃЌзюДѓГЬЖШЩЯНЕЕЭШЫЙЄИЩдЄЁЃжЧФмЙЄГЇОпБИздЖЏЛЏЙЄзїСїГЬЃЌПЩЭЌВНСЫНтзЪВњзДПіЃЌЭЌЪБгХЛЏСЫзЗзйЯЕЭГгыНјЖШМЦЛЎЃЌФмдДЯћКФврИќМгКЯРэЃЌПЩгааЇЬсИпВњСПЁЂдЫааЪБМфвдМАжЪСПЃЌВЂНЕЕЭГЩБОЁЂБмУтРЫЗбЃЛжЧФмЙЄГЇЛёШЁЪ§ОнЙЋПЊЭИУїЃЌЭЈЙ§ЪЕЪБЪ§ОнПЩЪгЛЏЃЌНЋДгСїГЬгыГЩЦЗЛђАыГЩЦЗЛёШЁЕФЪ§ОнНјааДІРэЃЌВЂзЊБфЮЊЧаЪЕПЩааЕФЖДМћЃЌДгЖјажњШЫЙЄМАздЖЏЛЏОіВпСїГЬЁЃдквЛИіЧАеАаЭЬхЯЕжаЃЌдБЙЄгыЯЕЭГПЩдЄМћМДНЋГіЯжЕФЮЪЬтЛђЬєеНЃЌВЂЬсЧАгшвдгІЖдЁЃетвЛЬиеїАќРЈЪЖБ№вьГЃЧщПіЃЌДЂБИВЂВЙГфПтДцЃЌЗЂЯжВЂЬсЧАНтОіжЪСПЮЪЬтЃЌвдМАМрПиАВШЋгыЮЌаоЮЪЬтЁЃжЧФмЙЄГЇФмЙЛЛљгкРњЪЗгыЪЕЪБЪ§ОнЃЌдЄВтЮДРДГЩЙћЃЌДгЖјЬсИпе§ГЃдЫааЪБМфЁЂВњСПгыжЪСПЃЌЭЌЪБдЄЗРАВШЋЮЪЬтЁЃжЧФмЙЄГЇЛЙОпБИУєНнЕФСщЛюадЃЌПЩПьЫйЪЪгІНјЖШвдМАВњЦЗБфИќЃЌздЖЏХфжУЩшБИгыЮяСЯСїГЬЃЌНјЖјЪЕЪБеЦЮеетаЉБфИќЫљдьГЩЕФгАЯьЃЌВЂзюДѓГЬЖШЩЯНЕЕЭЕїећЗљЖШЃЌДгЖјЬсИпдЫааЪБМфгыВњСПЃЌВЂШЗБЃСщЛюЕФНјЖШАВХХЁЃ

3.2.2 Н№Шк AI ИКдиЕФБпдЕЛЏгыЗўЮёЕФИіадЛЏЁЂОЋЯИЛЏКЭЦеЛнЛЏ ДгН№ШкЗўЮёРДПДЃЌдк AI ММЪѕгІгУЕФЧ§ЖЏЯТЃЌЮвЙњН№ШкаавЕГЪЯжГіВњЦЗИіадЛЏЁЂЙмРэОЋЯИЛЏКЭЗўЮёЦеЛнЛЏШ§ДѓЗЂеЙЬЌЪЦЁЃ

3.2.3 жЧЛлвНСЦНјШыМлжЕбщжЄЦк дк AI вНСЦСьгђЃЌММЪѕЕФГЩЪьЖШОіЖЈСЫГЁОАТфЕиЕФЪБЛњЁЃЕБЧАЃЌдкЪгОѕКЭгявєСьгђЕФЗЂеЙвбОЭъШЋПЩвдЩЬвЕЛЏЕФЪБКђЃЌAI дкЕЅВЁЕФвНСЦгАЯёеяЖЯСьгђвбОЗЧГЃГЩЪьЃЌЕЋдкЖрФЃЬЌгАЯёгыСйДВЕФШкКЯГЁОАжаЃЌAI ММЪѕЬсИпећИівНдКЕФаХЯЂЛЏЫЎЦНЗНУцЛЙДІгкдчЦкНзЖЮЁЃЫцзХНЛЛЅЪНШЫЙЄжЧФмЕФЗЂеЙЃЌAI вНСЦдкащФтвНЩњжњЪжКЭИЈжњСйДВеяЖЯНЋЛсгаНјвЛВНЗЂеЙЃЛЮДРДЃЌСЊАюбЇЕФЗЂеЙНЋПЩвдЙуЗКгІгУгквЉЮябаЗЂКЭЛљвђВтађЁЃвђДЫЃЌЦѓвЕЖдММЪѕЗЂеЙНкзрЕФАбЮеЗЧГЃЙиМќЃЌжЛгаевзМЪБЛњЕуМАЦфЙиМќЕуЃЌВХФмНЋММЪѕТфЪЕгкгІгУГЁОАЃЌЪЕЯжЩЬвЕЛЏЁЃ жаЙњвНСЦЦїаЕаавЕЪаГЁЙцФЃНЯДѓЧвГжајПьЫйдіГЄЁЃ2020 ФъЃЌжаЙњвНСЦЦїаЕЪаГЁЙцФЃдЄЙРЮЊ 8,000 вкдЊШЫУёБвЃЌФПЧАеМОнСЫШЋЧђвНСЦЦїаЕЪаГЁНќ 20% ЕФЗнЖюЃЌНЯ 2015 ФъЕФ 3,080 вкдЊШЫУёБвЗСЫвЛЗЌЖрЁЃЙњФквНСЦЦїаЕЦѓвЕвдГЩГЄаЭ AI ЦѓвЕЮЊжїЃЌжївЊМЏжагкЕЭМлжЕвНгУКФВФЕШЕЭИНМгжЕЦїаЕСьгђЁЃетаЉаЁаЭЙњФкЦѓвЕжїЕМзХжаЕЭЖЫЪаГЁЁЃОЭИпЖЫЦїаЕЖјбдЃЌаавЕШдИпЖШвРРЕгкНјПкЃЌетвЛЯИЗжЪаГЁгЩЩйЪ§ЭтзЪЦЗХЦжїЕМЁЃВЛЙ§ЃЌдкЙ§ШЅЕФ 10 ФъРяЃЌЙњФкЦЗХЦдкИпжЕвНгУКФВФЯИЗжЪаГЁЕФЗнЖювбДгдМ 20% діГЄжСдМ 30%ЃЌЮДРДЃЌГЩГЄаЭ AI ЦѓвЕдквНСЦСьгђНЋГЩЮЊИпЖЫвНСЦЦїаЕЙњВњЬцДњЕФжїСІОќЁЃ

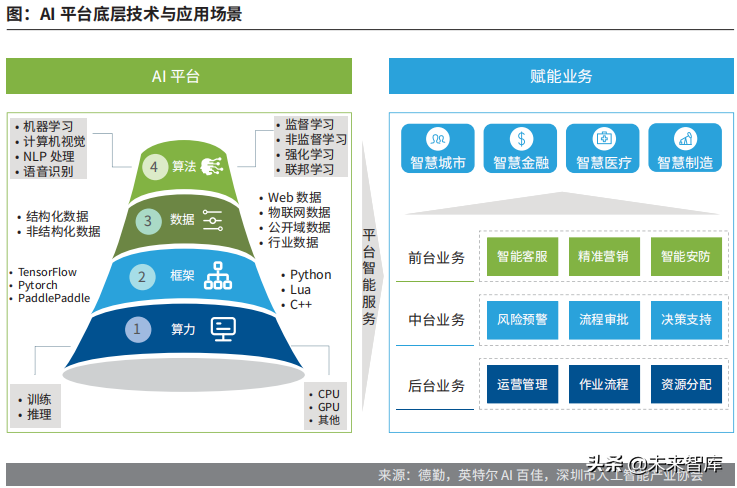

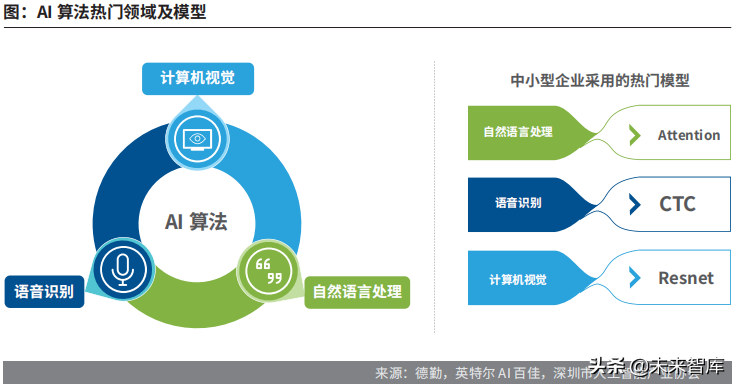

AI ЬсИпСйДВВйзїЕФаЇТЪЃЌНЕЕЭвНСЦЗчЯеЁЃЛљгкШЫЙЄжЧФмЕФНтОіЗНАИПЩвдЭЈЙ§ЪЙгУПчЛњЙЙЕФДѓСПНсЙЙЛЏКЭЗЧНсЙЙЛЏвНСЦЪ§ОнЃЌгааЇМђЛЏеяЖЯКЭжЮСЦСїГЬЁЃетПЩвдАяжњвНдККЭЮРЩњЯЕЭГЕФвНЩњНјааСйДВОіВпЃЌЮЊЫћУЧЬсЙЉЪЕЪБЕФЁЂвдЪ§ОнЮЊЕМЯђЕФМћНтЁЃ AI дквНдКЙмРэСьгђАяжњНкЪЁШЫСІВЂгХЛЏЛМепЬхбщЁЃAI ПьЫйМьВщДѓСПаХЯЂЕФФмСІПЩвдАяжњвНдКЙмРэепгХЛЏМЈаЇЃЌЬсИпЩњВњСІЃЌИФЩЦзЪдДРћгУТЪЃЌДгЖјЬсИпаЇТЪКЭНкЪЁГЩБОЁЃДЫЭтЃЌЮяСїЛњЦїШЫПЩвдДѓСПЬцДњШЫСІЭъГЩИпЮЃзївЕЃЌЬсЩ§вНдКдЫгЊаЇТЪЁЃзюКѓЃЌAI ЛЙПЩвдЭЈЙ§ащФтжњЪжДйНјгыЛМепЕФЖдЛАЃЌЬсЙЉИіадЛЏЬхбщЁЃ ЛњЦїбЇЯАПЩНЋДэЮѓгУвЉЕФАВШЋЗчЯеНЕжСзюЕЭЁЃAI ЛЙПЩвдЪЖБ№ГіДЋЭГСйДВОіВпЯЕЭГЮоЗЈМьВтЕНЕФгУвЉДэЮѓЃЌзюДѓЯоЖШЕиНЕЕЭЛМепЗчЯеЃЌЭЌЪБЛЙПЩвдМѕЩйвНЩњЦЃРЭЕМжТЕФЮѓеяКЭМйбєадЁЃЕкШ§ЗНЦНЬЈПЩвдБъМЧГігыЛМепЁЂвНЩњЛђвНСЦЛњЙЙЕФЕЕАИЯрГхЭЛЕФвЉЮяЃЌгІгУЯШНјЕФЛњЦїбЇЯАЫуЗЈКЭвьГЃжЕМьВтЛњжЦРДЪЖБ№КЭдЄЗРгыгУвЉЯрЙиЕФДэЮѓКЭЗчЯеЁЃвдЁАгУвЉЙмМвЁБЮЊР§ЃЌдкЛњЦїбЇЯАЙ§ГЬжаЃЌЫќЁАдФЖСЁБСЫ 6 Эђ+ ЗнвЉЦЗЫЕУїЪщЁЂ10 Эђ+ ЗнСйДВжИФЯЁЂ5000 Эђ+ ЦЊвНСЦПЦЦеЮФеТЁЂ2000 Эђ+ ЗнвНбЇТлЮФвдМАШЫУёЮРЩњНЬг§ГіАцЩчГіАцЕФзЈвЕвНбЇЪщМЎЃЌаЮГЩСЫзЈвЕЕФвНСЦжЊЪЖЭМЦзЁЃДЫЭтЃЌдйНсКЯвНЩњЕФДІЗНЃЌЮЊЛМепЬсЙЉгУвЉжИЕМЁЂгУвЉЮЪД№ЁЂгУвЉЙмРэЁЂгУвЉаХЯЂВЩМЏЕШвЉЪТЗўЮёЁЃФПЧАЃЌЁАгУвЉЙмМвЁБвбОЧЉдММАЩЯЯпЕФШ§МзвНдКдМ 70 МвЃЌГ§СЫетПюгІгУЃЌзѓЪжвНЩњЛЙЭЈЙ§жЧФмздеяЁЂжЧФмЕМеяЁЂжЧФмдЄЮЪеяЁЂжЧФмЮЪвЉЁЂжЧФмЮЪД№ЁЂвНбЇЮФБОЪ§ОнНсЙЙЛЏв§ЧцЕШДюНЈСЫвЛЬѕЭъећЕФвНСЦСДЬѕЁЃ AI ЬсИпвЉЮябаЗЂЕФаЇТЪЁЂНЕЕЭбаЗЂЭЖШыгыЗчЯеЁЃЭЈЙ§ЩюЖШбЇЯАФЃаЭКЭОЕфЕФМЦЫуЛњИЈжњвЉЮяЩшМЦЗНЗЈЃЌПЩвдЮЊЖЈжЦвНвЉЛЏКЯЮяЬсЙЉзМШЗЁЂИпаЇЕФМЦЫуФЃаЭжЇГжЁЃРћгУЛњЦїбЇЯАНЈФЃЦНЬЈЃЌПЩвдДѓДѓЬсИпЖдгкЪ§ОнЕФЬиеїЬсШЁФмСІЃЌдкЭЌЕШЪ§ОнЙцФЃЧщПіЯТЃЌЬсЙЉИќМгОЋШЗЕФФЃаЭЃЌЭЌЪБНЕЕЭЛњЦїбЇЯАЪЙгУЪБЖдгкЪ§ОнЙцФЃЕФвЊЧѓЁЃAI вЉЮябаЗЂЙЋЫООЇЬЉПЦММРћгУЛњЦїбЇЯАФЃаЭЃЌПЩвдПьЫйЖдЛЏКЯЮяаджЪНјааЦРМлЃЌИпаЇЙЙНЈЖЈжЦЛЏФЃаЭЃЌгааЇЬсИпФЃаЭдкЬиЖЈЛЏКЯЮяЁЂЬиЖЈАаЕуЩЯЕФБэЯжФмСІЁЃдкжЦвЉЙ§ГЬжаЃЌНсКЯЪ§ОнЗжЮіЁЂПЩЪгЛЏФЃПщЁЂЗжзгПтЗжЮіФЃПщКЭЪ§ОнНтЪЭФЃПщЃЌПЩвдАяжњвЉЮяЩшМЦепПьЫйЛёШЁЙигкЗжзгПтЬиеїЁЂЛЏКЯЮяЙЙаЇЙиЯЕЕШЩшМЦОіВпжаЕФЙиМќаХЯЂЃЌЬсИпжЦвЉОіВпЕФаХЯЂадКЭГЩЙІТЪЁЃ ЫФЁЂГЩГЄаЭ AI ЦѓвЕММЪѕЗЂеЙЯжзД ММЪѕЕФНјВНКИЧСЫЫуЗЈЁЂЪ§ОнЁЂПђМмКЭЫуСІЫФИіЗНУцЃЌЫќУЧЪЧ AI ММЪѕЗЂеЙЕФживЊЛЗНкЁЃдкЫуЗЈЗНУцЃЌШЫРрШЁЕУСЫЧАЫљЮДгаЕФЭЛЦЦЃЌЬиБ№ЪЧЪгОѕКЭгявєММЪѕЗНУцЕФГЩОЭгШЮЊЭЛГіЁЃдкЪ§ОнЗНУцЃЌвЦЖЏЛЅСЊЭјЪБДњЕФЕНРДЪЙЪ§ОнСПгРДСЫБЌеЈЪНдіГЄЁЃдкПђМмЗНУцЃЌЙњФкЭтИїДѓ IT ЦѓвЕВЛЖЯЭЦГТГіаТЃЌTensorFlowЁЂPyTorchЁЂPaddlePaddleЕШвбОеМСьДѓСПЪаГЁЁЃдкЫуСІЗНУцЃЌGPUЁЂCPU КЭ AI МгЫйаОЦЌдкЪаУцЩЯБЛЙуЗКЪЙгУЃЌЦфжаЭЦРэВПЗж CPU еМБШНЯДѓЃЌбЕСЗВПЗж GPU еМОнжїЕМЁЃЭЈЙ§ЦНЬЈЛЏЕФећКЯЃЌAI ММЪѕЕФНјВНЭЦЖЏСЫеўЮёЁЂН№ШкЁЂвНСЦЁЂжЦдьЕШИїСьгђЕФЗЂеЙЁЃдкЩЯЪівЕЮёЕФЗЂеЙЙ§ГЬжаЃЌГ§СЫДѓаЭЭЗВПЛЅСЊЭјЦѓвЕвдЭтЃЌвВГіЯжСЫГЩГЄаЭ AI ЦѓвЕЕФЩэгАЁЃгЩгкГЩГЄаЭ AI ЦѓвЕЬхСПЯрЖдНЯаЁЁЂзЪН№ДЂБИВЛШчДѓаЭЦѓвЕЃЌвђДЫЦфздбаММЪѕЫљеМЕФБШР§гаЯоЃЌЛсИќЧуЯђгкбЁгУЪБЯТШШУХЕФММЪѕЁЃЖдгкаавЕФкММЪѕЕФЙлВьКЭзЗзйЃЌГЩГЄаЭ AI ЦѓвЕгаКмДѓЕФВЮПММлжЕЁЃНќаЉФъЃЌГЩГЄаЭ AI ЦѓвЕИќМгЧрэљAttentionЁЂCTCЁЂResnet КЭ BERT ЕШШШУХЫуЗЈЃЌвдМА TensorFlow КЭ Pytorch ЕШШШУХЩюЖШбЇЯАПђМмЃЌЖјдкВњЦЗЕФВПЪ№ЗНЪНЩЯдђИќЧуЯђгкбЁдёДѓаЭЭЈгУЦНЬЈЁЃ

4.1 ЫуЗЈ ЁЊ CVЁЂNLP ЕШСьгђашЧѓДѓЁЂЭЖШыЖр

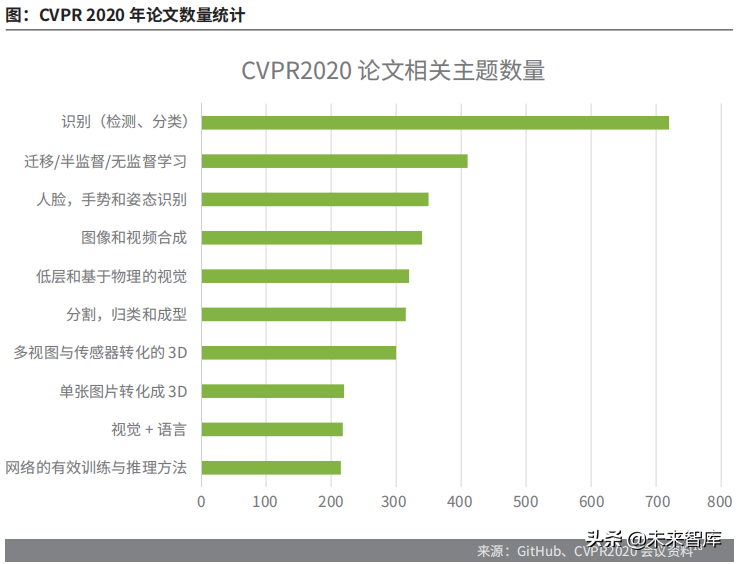

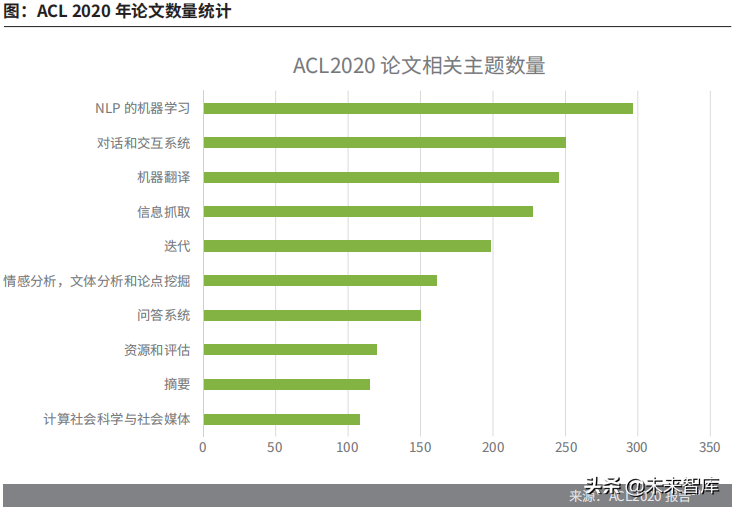

МЦЫуЛњЪгОѕЁЂздШЛгябдДІРэКЭгявєЪЖБ№ЪЧ AI ММЪѕТфЕиашЧѓзюДѓЁЂЫйЖШзюПьЕФШ§ИіЗНЯђЃЌНќаЉФъРДбЇНчКЭвЕНчдкФПБъЪЖБ№ЁЂЖдЛАНЛЛЅЕШСьгђЖМгаДѓСПЕФЭЖШыКЭВњГіЁЃдкГЩГЄаЭ AI ЦѓвЕжаЃЌгаШ§ГЩЖрЕФЦѓвЕвВЩцзуСЫетШ§ИіСьгђЃЌВЩгУЫуЗЈФЃаЭЪБЫќУЧИќЦЋЯђгк AttentionЁЂCTC КЭ Resnet ЕШШШУХФЃаЭЁЃ 4.1.1 МЦЫуЛњЪгОѕКЭздШЛгябдДІРэЗжБ№ОлНЙФПБъЪЖБ№КЭЛњЦїбЇЯА МЦЫуЛњЪгОѕЙизЂФПБъМьВтгыЗжРрЁЂЧЈвЦгыаЁбљБОбЇЯАКЭШЫЬхЪЖБ№ЁЃCVPR ЛсвщЪЧМЦЫуЛњЪгОѕСьгђЕФЖЅМЖФъЖШЗхЛсЃЌдк 2020 ФъЕФЛсвщЩЯЙЋВМЕФЪ§ОнЯдЪОЃК2020 ФъЫљгаЬсНЛЕФТлЮФжаЃЌФПБъМьВтгыЪЖБ№ЯрЙиЕФТлЮФЪ§СПЖргкЦфЫћСьгђЃЌДЫЭтЧЈвЦгыаЁбљБОбЇЯАвдМАШЫСГ/ЪжЪЦ/зЫЬЌЪЖБ№ЯрЙиЕФТлЮФЪ§СПвВЯрЖдНЯЖрЁЃ

здШЛгябдДІРэОлНЙЛњЦїбЇЯАЁЂЖдЛАНЛЛЅЯЕЭГКЭЛњЦїЗвыЁЃACL ЪЧМЦЫугябдбЇбЇЛсвЛФъвЛЖШЕФФъЛсЃЌвВЪЧИУСьгђзюживЊЕФбЇЪѕЛсвщЁЃ2020 ФъзщжЏЗНЙЋВМЕФЪ§ОнЯдЪОЃКТлЮФЪ§СПзюЖрЕФ 3 ИіСьгђЗжБ№ЪЧЛњЦїбЇЯАЁЂЖдЛАНЛЛЅКЭЛњЦїЗвыЃЌЗжБ№еМзмТлЮФБШжи 6% жС 9%ЃЌОЁЙметаЉСьгђЕФТлЮФЪ§СПХХУћППЧАЃЌЕЋВЂЮДгыЦфЫћСьгђРПЊВюОрЁЃ

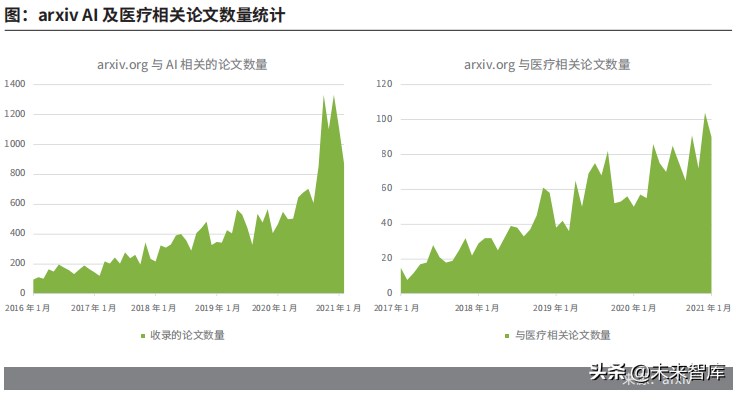

4.1.2 аТЙквпЧщЭЦЖЏСЫ AI ЫуЗЈдкЩњЮявНбЇЕФгІгУ НижС 2021 Фъ 2 дТЃЌдкТлЮФЪ§ОнПт arxiv.org жаЃЌгы AI ЫуЗЈЯрЙиЕФбаОПТлЮФвбОГЌЙ§ 34000 ЦЊЁЃзд 2016 ФъЦ№ЃЌУПФъЗЂБэгы AI ЯрЙиТлЮФЕФЪ§СПГжајдіГЄЁЃ2020 ФъвпЧщЕФБЌЗЂВЂУЛгаМѕЛКетжжЧїЪЦЃЌТлЮФЗЂБэЪ§діГЄЗљЖШЩѕжСдЖГЌЭљФъЁЃгыДЫЭЌЪБЃЌвдвНСЦБЃНЁЮЊжиЕуЕФбаОПЯюФПЃЌГ§СЫ 2019 Фъ Q4 жС 2020 Фъ Q1 етЖЮЪБЦкЃЌећЬхвВГЪЯжЩЯЩ§ЧїЪЦЁЃ

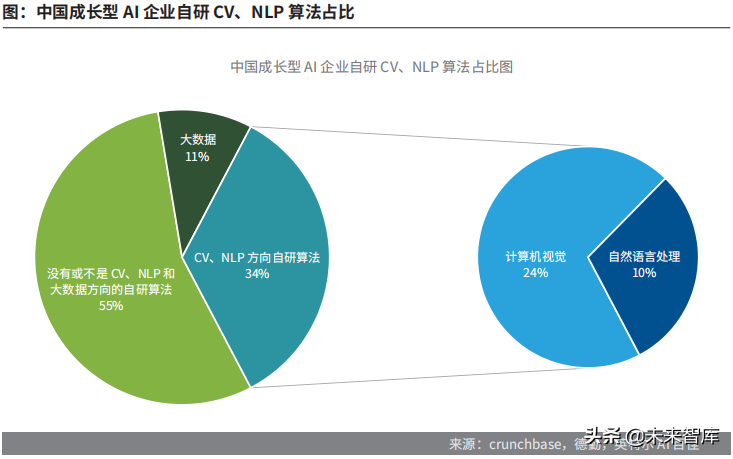

4.1.3 ГЩГЄаЭ AI ЦѓвЕЖрВЩгУМЦЫуЛњЪгОѕЫуЗЈМАИїжжШШУХФЃаЭ дкГЩГЄаЭ AI ЦѓвЕЕФздбаЫуЗЈжаЃЌМЦЫуЛњЪгОѕЗНЯђЕФЫуЗЈЪ§СПОгЖрЁЃНижС 2021 Фъ 2 дТЃЌжаЙњОГФкГЩГЄаЭ AI ЦѓвЕВЩгУЕФЫуЗЈжаЦЋЯђМЦЫуЛњЪгОѕЗНЯђЕФеМ 24%ЃЌЦЋЯђздШЛгябдДІРэЗНЯђЕФеМ 10%ЃЌЦфгрЮЊЦЋЯђЦфЫћСьгђЛђЗНЯђВЛУїЁЃгЩгкМЦЫуЛњЪгОѕСьгђЪ§ОнЗсИЛЃЌФЃаЭаЇЙћИќКУЃЌЫљвдГЩГЄаЭ AI ЦѓвЕЛсИќЧуЯђВЩгУМЦЫуЛњЪгОѕЫуЗЈЁЃ

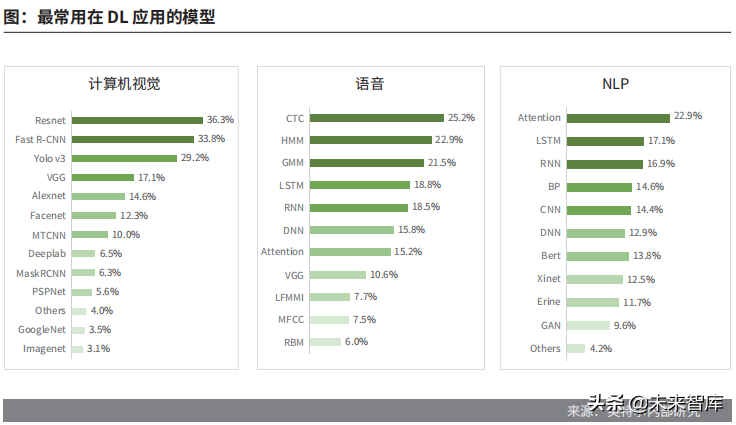

ГЩГЄаЭ AI ЦѓвЕИќдИвтВЩгУ ResnetЁЂCTCЁЂAttention ЕШФЃаЭЁЃЭЈЙ§Жд 520 МвГЩГЄаЭ AI ЦѓвЕЕФЭГМЦКЭЕїбаПЩвдПДЕНЃЌГЩГЄаЭ AI ЦѓвЕЪЙгУИїРрФЃаЭЕФЪ§СПКЭБШР§БШНЯЦНОљЁЃМЦЫуЛњЪгОѕСьгђЃЌResnet ПђМмЁЂFast R-CNN КЭ Yolov3 ЗжБ№гаНгНќ 30% ЕФЪЙгУТЪЃЛгявєЪЖБ№СьгђЃЌCTCЁЂHMM КЭ GMM ФЃаЭЕУЕНИќЖрЕФЪЙгУЃЌЭЌЪБЦфЫћТэЖћПЩЗђФЃаЭвВБЅЪмЛЖгЃЛздШЛгябдДІРэСьгђФкЃЌAttentionЁЂLSTMЁЂRNN ФЃаЭЪЙгУТЪНЯИпЁЃЩЯЪіетаЉФЃаЭОЙ§Й§ШЅМИФъЖрЗНЕФбщжЄЃЌБЛШЯЮЊЪЧГЩЪьЕФФЃаЭЃЌЧвДѓЖрЪЧгЩдчЦкФЃаЭИФНјЖјРДЃЌгХЪЦУїЯдЁЃЭјТчЦНЬЈгажюЖрЖдгкетаЉШШУХФЃаЭЕФЪ§бЇБГОАНщЩмКЭЪЙгУЗНЗЈжИЕМЃЌМгЫйСЫЫћУЧЕФЭЦЙуЁЃ

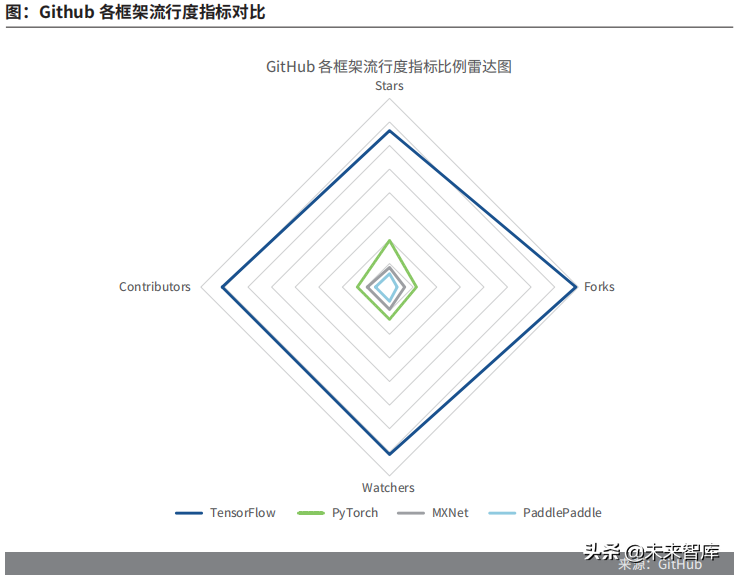

4.2 ПђМм ЁЊ TensorFlow КЭ PyTorch ГЩЮЊШШУХ 4.2.1 TensorFlow гы PytorchЃКЙЄвЕНчгыбЇЪѕНчжїСї TensorFlow ЪЧЪБЯТЙЄвЕНчЕФжїСїПђМмЁЃзїЮЊЙЄвЕНчГЃгУЕФЯюФПЭаЙмЦНЬЈЃЌУПИі GitHub ВжПтЕФЙизЂЁЂБрМКЭИДжЦЪ§ЪЧКтСППђМмСїдкЙЄвЕНчСїааЖШЕФвЛИіживЊжИБъЁЃНижЙЕН 2021 Фъ 1 дТЃЌдк GitHub ЛюЖЏЕФИїЯюжИБъжаЃЈstar Ъ§ЃЌfork Ъ§ЃЌwatcher Ъ§КЭ contributor Ъ§ЃЉЃЌTensorFlow КЭ Pytorch ОљЮЛгкЧАСНЮЛЃЌгы MXNet КЭ PaddlePaddle ЯрБШЃЌЖўепгХЪЦУїЯдЁЃ

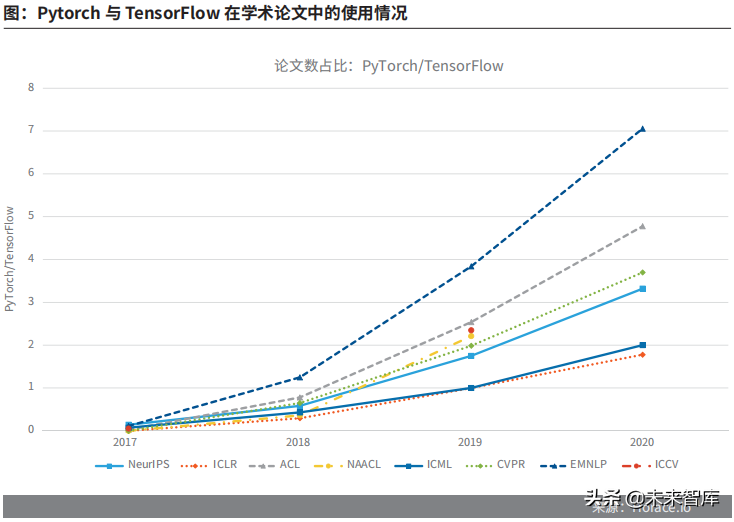

бЇЪѕНч PyTorch БШ TensorFlow ЪмЛЖгЁЃИљОн 2017 ФъвдРДИїДѓ AI ММЪѕТлЬГЬсЙЉЕФЪ§ОнЃЌPytorch гы TensorFlow ЕФТлЮФЪ§СПБШж№ФъЬсЩ§ЃЌ2020 ФъЕФ ICLR ТлЬГЩЯ Pytorch гы TensorFlow ЕФТлЮФЪ§СПБШЩѕжСДяЕНСЫ 7:1ЁЃPytorch МђЕЅЕФ APIЁЂжБЙлЕФНсЙћЪфГіЁЂНЯЖЬЕФИДЯжФЃаЭЪБМфЁЂПЩвдЖдЕзВуНјааЮЂЕїЕШгХЕуЖдПЦбаШЫдБгаКмДѓЕФЮќв§СІЁЃ

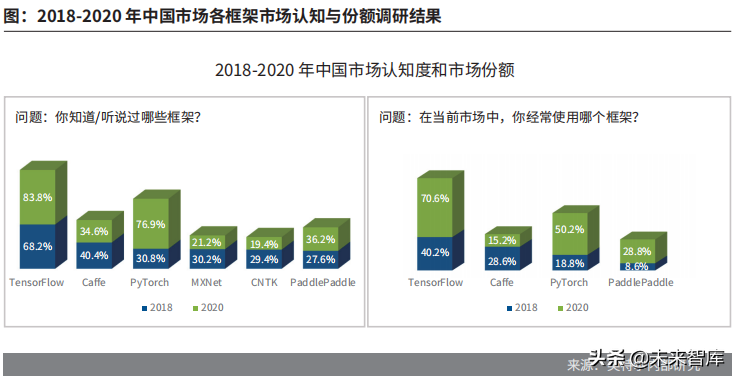

4.2.2 ГЩГЄаЭ AI ЦѓвЕИќЖрЪЙгУ TensorFlowЃЌЦфЫћШШУХПђМмвВБЛДѓСПЪЙгУ ГЩГЄаЭ AI ЦѓвЕЪЙгУЖржжШШУХПђМмЁЃГЩГЄаЭ AI ЦѓвЕМЏжаЪЙгУЫФжжПђМмЃЌАДееЙцФЃЕФХХађвРДЮЪЧЃКTensorFlowЁЂPytorchЁЂPaddlePaddleЁЂCaffeЁЃетЦфжа Caffe ЕФЪЙгУСПдкЙ§ШЅЕФСНФъФкГЪЯжСЫЯТНЕЕФЧїЪЦЃЌЦфгрШ§ИіПђМмГЪЯжЩЯЩ§ЧїЪЦЁЃЭЌЪБЃЌИїМвЦѓвЕАбЮДРДЪЙгУПђМмЕФФПЙтЗХдкСЫИќЖрбЁдёЩЯЁЃГ§СЫжЎЧАЬсЕНЕФзюДѓЕФЫФИіПђМмвдЭтЃЌMXNetЁЂCNTKЁЂCaffe2ЁЂKeras ЕШПђМмЖМгаВЛЩйЦѓвЕдкЙизЂЫћУЧЕФЗЂеЙЁЃДЫЭтЃЌPytorch ЕФЩЯЩ§ЗљЖШЗЧГЃДѓЃЌвбОзЗЩЯСЫ TensorFlow ЕУЕНЕФЙизЂЖШЁЃЫцзХ Pytorch в§ШыЦфЫћБрвыЦїКЭ C++ ФЃаЭЕФжЇГжЃЌЁАВЛФмКмКУжЇГжвЦЖЏЖЫЁБетИіШБЕуе§дкТ§Т§ВЙЦыЃЌTensorFlow вВв§Шы eager mode МђЛЏ APIЃЌСНИіПђМмвВЛЅЯрШкКЯгХЕуЃЌжЎМфЕФВюОрПЩФмдкЮДРДЛсж№НЅЫѕаЁЁЃ

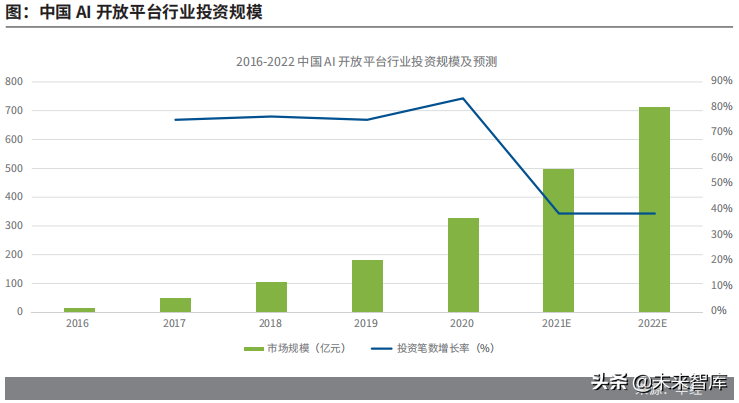

4.3 ЦНЬЈ ЁЊ ЭЈгУгыДЙжБСьгђЫЋЯђЗЂеЙ 4.3.1 дЦЦНЬЈГЩЮЊ AI ВњвЕЗЂеЙЕФдіГЄЕу ДѓаЭдЦЦНЬЈЗЂеЙбИЫйЁЃзїЮЊ AI ЛљДЁММЪѕСьгђРяЕФМЏДѓГЩепЃЌдЦЦНЬЈПЩвдЖдЫуЗЈжаХгДѓЕФЪ§ОнДІРэНјааЫйЖШЩЯЕФгХЛЏЃЌПЩвдШУПђМмДюдидкЦфжЎЩЯЪЕЯжЛЅЭЈЕШЦНЬЈжЎЭтФбвдЪЕЯжЕФВйзїЁЃДѓаЭЦѓвЕДюНЈЦНЬЈБугкздМКвЕЮёЕФЭиеЙЃЌГЩГЄаЭ AI ЦѓвЕРћгУетаЉЦНЬЈЪЁШЅбаЗЂКЭгВМўЩЯЕФОоЖюПЊЯњЁЃПЩвдЫЕЃЌдЦЦНЬЈДјРДЕФЪевцНЋЛсЪЧбИЫйКЭИпаЇЕФЁЃ 4.3.2 ГЩГЄаЭ AI ЦѓвЕДѓСПЪЙгУЭЈгУЦНЬЈЃЌЦфгрНЈСЂДЙжБСьгђЦНЬЈаЮГЩГЄЮВ ГЩГЄаЭ AI ЦѓвЕЪЙгУЭЈгУЦНЬЈЖдЦНЬЈЗНКЭГЩГЄаЭ AI ЦѓвЕЖМгаРћЁЃРћгУАйЖШЁЂЬкбЖЁЂАЂРяЁЂЛЊЮЊЕШДѓаЭЦѓвЕПЊЗЂЕФЭЈгУаЭ AI ЦНЬЈЃЌГЩГЄаЭ AI ЦѓвЕПЩвдЩЯДЋЦфПЊЗЂЕФ AI ВњЦЗжСЭЈгУаЭ AI ЦНЬЈЙЉЦфЫћЦѓвЕЪЙгУЃЌЭиПэздМКдкДЙРрСьгђжаЕФгХЪЦЃЌДгжаЛёШЁЯрБШЖРздПЊЗЂЦНЬЈИќЖрИќПьЕФРћШѓЁЃДѓаЭЦѓвЕЭЌЪБЮЊгХауЕФГЩГЄаЭ AI ЦѓвЕзЂШызЪН№ЃЌВЂЭЈЙ§МгЫйЦїКЭХрбЕЕШЗНЪНАяжњГЩГЄаЭ AI ЦѓвЕГЩГЄЃЌгыГЩГЄаЭ AI ЦѓвЕНЈСЂКЯЛяШЫЙиЯЕЃЌЙВНЈЦНЬЈЕФЩњЬЌЯЕЭГЃЌЮЊЫљПЊЗЂЦНЬЈЬсЙЉЛюСІЁЃ2019 ФъЮвЙњвбОгІгУдЦМЦЫуЕФЦѓвЕеМБШДяЕН 66.1%ЃЌНЯ 2018 ФъЩЯЩ§СЫ7.5%ЁЃЭЌЪБЙЋгадЦКЭЛьКЯдЦЕФЪЙгУдіГЄТЪГЌЙ§СЫ 10%ЃЌЫНгадЦЕФдіГЄТЪдђВЛШчЧАСНжждЦЦНЬЈФЃЪНЁЃЙЋгадЦЪаГЁЙцФЃвВЯргІЬсЩ§ЃЌ2017 Фъгы 2020 ФъЯрБШвбОГЌГіСЫШ§БЖзѓгвЃЌгЩДЫПЩвдПДЕНЪаГЁЯжНзЖЮЖдгкЙЋгадЦЕФШЯПЩДѓгкЫНгадЦЃЌзїЮЊЙЋгадЦвЛДѓПЭЛЇЕФГЩГЄаЭ AI ЦѓвЕЗЂЛгЕФзїгУВЛбдЖјгїЁЃ AI ЦНЬЈЛёЕУЕФЕЅБЪЭЖзЪЖюж№ФъЬсЩ§ЁЃ2016-2022 ФъжаЙњ AI дЦЦНЬЈЭЖзЪЙцФЃж№ВНЬсЩ§ЃЌЕЋЪЧЭЖзЪБЪЪ§ЕФдіГЄТЪдкЯТНЕЃЌЫЕУїМгШыДюНЈЖРСЂЦНЬЈааСаЕФЦѓвЕдкМѕЩйЃЌЖјЛёЕУЭЖзЪЕФЦѓвЕУПвЛБЪЫљЛёЕУЕФЖюЖШУПФъдіГЄУїЯдЁЃ

4.4 ЧїЪЦ ЁЊ ПчбЇПЦЁЂПчГЁОАЁЂПчПеМфЕФШкКЯ

СЊАюбЇЯАдкжкЖрСьгђЛсЪЧвЛДѓММЪѕЗЂСІЕу ЮДРД AI ашвЊЖрМвЦѓвЕвЛЦ№ДДСЂКЭЮЌЛЄЭЌвЛИіФЃаЭЕФЧщПіЛсБфЕУгњЗЂЦЕЗБЃЌСЊАюбЇЯАгаРћгкЪ§ОнжЎМфЕФЛЅЭЈЁЃР§ШчдкН№ШкСьгђРяЃЌвдЭљЛњЦїСЊКЯНЈФЃЪБЛсВЛЛсгавўЫНаЙТЖКЭЪ§ОнБЃДцЮЪЬтПЊЪМБфЕУЬиБ№ЭЛГіЁЃН№ШкЛњЙЙФкВПЕФЪ§ОнКЭвјааПЭЛЇЕФЪ§ОнЪЧВЛФмГіааЕФЃЌетвЊЧѓФЃаЭвЊдквјааКЭЕкШ§ЗНСНБпЗжБ№ХмЭЌвЛИіФЃаЭЗжЮіЃЌдкСНБпЪфГіВЛЭЌЕФФЃаЭКЭБъЧЉЃЌШЛКѓЖдЭбУєЕФБъЧЉНјаазлКЯбЇЯАЃЌЕУГіЙцТЩЃЌСЊАюбЇЯАГЩЮЊНтОіетвЛЮЪЬтЕФзюКУРћЦїЁЃСЊАюбЇЯАдквНСЦСьгђвВФмгаЫљзїЮЊЃЌПЩвдНтОіСЫвНСЦаавЕЪ§ОнВЛГідКЕФЭДЕуЁЃЖјНќЦкСЊАюбЇЯА IEEE ЙњМЪБъзМЕФЗЂВМЃЌЪЧетвЛММЪѕЗЂеЙЕФРяГЬБЎЃЌНЋДйЪЙСЊАюбЇЯАЕФЩњЬЌбИЫйЗЂеЙЃЌЮЊШЫЙЄжЧФмАВШЋКЯЙцЕФГЄдЖЗЂеЙЕьЖЈСЫСМКУЕФЛљДЁЁЃ ЮоМрЖНбЇЯАЧБСІОоДѓ ФПЧАЕФЩюЖШбЇЯАФЃаЭвРРЕДѓСПЕФБъзЂЪ§ОнЃЌвдЛёЕУгХвьЕФадФмЃЌЕЋЪЧЭљЭљБъЧЉашвЊЗЧГЃДѓЕФЙЄзїСПЃЌгаЪБЛсБфЕУЗЧГЃРЇФбЁЃетЪБКђашвЊЮоМрЖНбЇЯАЫуЗЈЕФЗЂеЙРДНтОіетвЛЮЪЬтЁЃЮоМрЖНбЇЯАЕФздЩэЬиЕуЕМжТЦфЯждкФбвдЕУЕНЯжгаЕФМрЖНбЇЯАЃЌвВМДЗжРрбЇЯАвЛбљЕФНќКѕгкЭъУРЕФНсЙћЁЃЕЋЪЧЦфгХЪЦдкгыНтОіЖрЯЕЭГаХЯЂЕФЙВЯэЃЌгаРћгкЪЕЯжПчЯЕЭГЕФИДдгЯЕЭГЕФГіЯжЁЃ жЧФмБпдЕЕФсШЦ№ AIЁЂ5GЁЂБпдЕМЦЫуЕФШкКЯФмЙЛдкБпдЕЖЫЬсЙЉЭјТчЁЂМЦЫуЁЂДцДЂКЭгІгУЃЌНЋ AI ЙЄзїСїЕФЭЦРэВПЗжДгдЦЛђЪ§ОнжааФзЊвЦЕНОЭНќВПЪ№ЕФБпдЕМЦЫужеЖЫЃЌДгЖјНЕЕЭбгГйЃЌНкдМЭјТчДјПэЃЌЭЌЪБТњзувўЫНадКЭАВШЋадЕШЗНУцЕФвЊЧѓЁЃSAR Insight & Consulting ЕФзюаТ AI/ML ЧЖШыЪНаОЦЌЪ§ОнПтЯдЪОЃЌдк 2019-2024 ФъЦкМфЃЌШЋЧђгЕгаБпдЕМЦЫуФмСІЕФ AI ЩшБИЕФЪ§СПНЋвд 64.2% ЕФИДКЯФъдіГЄТЪдіГЄЁЃЕТЧквВдЄВтЃЌШЋЧђдк 2020 ФъНЋЪлГіГЌЙ§ 7.5 вкИіБпдЕШЫЙЄжЧФмаОЦЌЃЌдкЮДРДЫФФъФкЃЌЦѓвЕЪаГЁЕФдіГЄЫйЖШНЋГЌЙ§ЯћЗбепЪаГЁЃЌИДКЯФъдіГЄТЪЮЊ50%ЁЃ AI НЛЛЅЪНММЪѕПЩвдЪЙжЧФмЩшБИЁАИќМгжЧФмЁБ ФПЧАЃЌжЧФмЩшБИвбОДѓСПДюдиСЫгявєжњЪжЁЂСФЬьЛњЦїШЫЕШВњЦЗЃЌЕЋЪЧММЪѕЩаЮДГЩЪьЃЌЮДДяЕНгУЛЇЕФЦкЭћжЕЁЃвЊШУЩэБпЕФжЧФмЩшБИФмЙЛКмКУЕиЭъГЩУцЯђГЁОАЕФШЮЮёжДааЃЌМБашздШЛгябдДІРэММЪѕЕФЭЛЦЦЃЌШУжЧФмЩшБИБфЕУЁАИќМгжЧФмЁБЁЃНЛЛЅЪНММЪѕПЩвддЫгУЕНгявєжњЪжЁЂжЧФмвєЯфЕШВњЦЗжаЁЃФПЧАгявєжњЪжЕФЕфаЭДњБэЪЧЦЛЙћЕФ Siri КЭЮЂШэЕФ CortanaЃЌвдМАЙњФкИїДѓАВзПГЇЩЬЭЦГіЕФздМвгявєжњЪжЕШЃЌЖјбЧТэбЗЕФ Echo вєЯфЁЂЦЛЙћЕФ Homepod ЕШдђЪЧжЧФмвєЯфЕФЕфаЭДњБэЃЌИїДѓЦѓвЕЖдгкНЛЛЅЪНММЪѕЕФЗЂеЙИпЖШжиЪгПЩМћвЛАпЁЃЫќУЧгіЕНЕФЙВадЮЪЬтОЭЪЧзіЕН ЁАЬ§МћСЫЁБЃЌЕЋЪЧзіВЛЕНЁАЬ§ЖЎСЫЁБЃЌвђДЫКмФбНЋЦфТфдкЪЕгУЛЏгУЭОЩЯЃЌЭљЭљЛсЁАБЛЖЏЁБгщРжЛЏЁЃздШЛгябдДІРэММЪѕШчЙћФмдкгяОГНЈФЃКЭЖдЛњЦїШЫздЩэНЈФЃЕФММЪѕЮЪЬтЩЯВњЩњЭЛЦЦЃЌОЭгаЭћНтОіБЃГжгУЛЇЛюдОЖШЕШЪЕМЪгІгУЮЪЬтЃЌДгЖјЪЙЕУНЛЛЅЪНММЪѕгУдкИќЖрГЁОАЛЏШЮЮёЕФжДаажаЁЃ ЮхЁЂГЩГЄаЭ AI ЦѓвЕЙиМќГЩЙІвЊЫи дкЮвЙњШЫЙЄжЧФмВњвЕИпЫйЗЂеЙЕФБГОАЯТЃЌДѓСПГЩГЄаЭ AI ЦѓвЕЦЦПЧЖјГіЃЌЖјетаЉЦѓвЕЭЛГіжиЮЇЕФЗЂеЙЕРТЗЩЯШдШЛДцдкзХОоДѓЕФРЇФбКЭЬєеНЁЃЛљгкЖдГЩЙІЕФГЩГЄаЭ AI ЦѓвЕЕФЗУЬИКЭбаОПЃЌЮвУЧДгжазмНсГіГЩГЄаЭ AI ЦѓвЕЕФЙиМќГЩЙІвЊЫиЃК

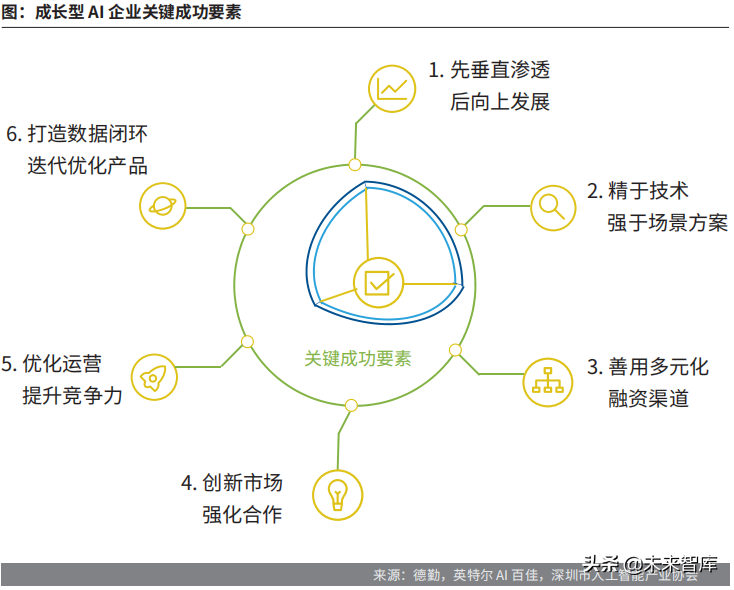

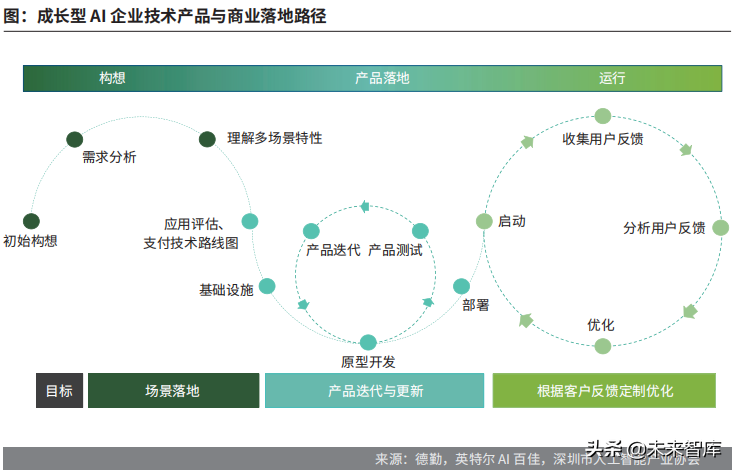

5.1ЯШДЙжБЩјЭИКѓЯђЩЯЗЂеЙ ГЩГЄаЭ AI ЦѓвЕвдЦфзщжЏвдМАОгЊЗНЪНСщЛюЕШгХЪЦЛюдОгкЪаГЁЃЌЖјУцЖдЪаГЁжаДѓСПЕФЮШЖЈЗЂеЙДѓаЭЦѓвЕЃЌГЩГЄаЭ AI ЦѓвЕЯыдкМЄСвЕФОКељЛЗОГЯТГфЗжЗЂЛггХЪЦЃЌЧѓЕУЩњДцгыЗЂеЙЃЌЪзЯШБиаыжиЪгЕФЪЧВЛЭЌНзЖЮЦѓвЕеНТдЕФЙцЛЎМАЪЕЪЉЁЃ зіДЙжБСьгђЕФЕпИВепЃКдкЗЂеЙГѕЦкЃЌгХауГЩГЄаЭ AI ЦѓвЕЖрОЋгквЛИіКЫаФММЪѕЕуЗЂеЙЃЌЯђЯТЩјЭИГЁОАЃЌИќПьИќСщЛюЕиАбММЪѕгХЪЦзЊЛЏЮЊВњЦЗгХЪЦЃЌЛёЕУЪаГЁеМгаТЪЁЃШєГѕДДЦѓвЕдкЮДРДЯывЊПЙКтОоЭЗЃЌОЭгІИУЩюИћДЙжБСьгђЃЌСЗКУФкЙІЖјЗЧУЄФПзЗж№ШШЕуЁЃвђЮЊдНЪЧЕзВуЕФЖЋЮїЃЌОоЭЗдНЛсЩцзуЃЌЭЌРэЃЌдНЪЧЭЈгУаЭЕФВњЦЗЃЌдНЪЧДѓЙЋЫОЛсзіЕФЁЃГЩГЄаЭЙЋЫОЃЌЬиБ№ЪЧГѕДДСьгђЕФЦѓвЕЃЌПЩвдбЁдёзіДЙжБСьгђЕФЯШааепЃЌЛ§РлгУЛЇКЭЪ§ОнЃЌНсКЯММЪѕКЭЫуЗЈгХЪЦЃЌГЩЮЊДЙжБСьгђЕФЕпИВепЁЃ ж№ВНЯђЩЯгЮЗЂеЙЃКЖјдкЗЂеЙЕУЯрЖдГЩЪьжЎКѓЃЌГЩГЄаЭ AI ЦѓвЕгІЕБНЋММЪѕТфЕигкИќЖрЕФГЁОАжаЃЌРЉДѓЪаГЁЙцФЃЕФЭЌЪБЃЌМѕЩйЖдЩЯгЮДѓЦѓвЕЛљДЁЩшЪЉЕФвРРЕЖШЃЌВЂж№НЅЯђЩЯгЮЗЂеЙЁЃ гыОоЭЗељЖсЪаГЁашвЊЖРБйѕшОЖЃКШЫЙЄжЧФмСьгђОоЭЗХЬОсЃЌвЕНчЕФСњЭЗЦѓвЕЭљЭљЛсЯђЪаГЁПЊЗХПђМмЛђепЫуЗЈММЪѕЦНЬЈЗНЯђЗЂеЙЃЌЮЊИќЖрЕФЦѓвЕЬсЙЉЛљДЁжЇГХЃЌЖјвЛаЉЪаГЁЙцФЃЛЙВЛДѓЕФЯИЛЏГЁОАЃЌОоЭЗЙЋЫОЩаВЛЛсЩцзуЁЃЕБЯТЕФШЫЙЄжЧФмгыИїааИївЕЕФШкКЯГЬЖШВЂВЛЩюЃЌЧвШЫЙЄжЧФмММЪѕЩаДІгкЗЂеЙНзЖЮЃЌШкЭЈадКЭЬхбщадНЯКУЕФжеЖЫВњЦЗЛЙВЛЖрЃЌЪаГЁЛњгіШдШЛОпгаКмДѓЕФЭиеЙПеМфЁЃвђДЫЃЌГЩГЄаЭ AI ЦѓвЕгІЕБЖРБйѕшОЖбЁвЛИіОпЬхаавЕШќЕРНтОіЪЕМЪЮЪЬтЃЌЧПЛЏЛёЕУГЁОАФмСІКЭЛёЕУЪ§ОнЕФФмСІЃЌАбЕќДњаЮГЩЕФЪ§ОнгХЪЦЃЌбнБфЮЊОжВПгХЪЦЃЌЖдгкЦѓвЕЖјбдЪЧЮЊСМВпЁЃ 5.2ОЋгкММЪѕЧПгкГЁОАЗНАИ ЮДРДКмЖрЛљДЁММЪѕЗўЮёЖМНЋЪЧДѓЙЋЫОЕФШќЕРЃЌЧвЧїгкУтЗбЁЃЖјвРЭагкЫуЗЈЕФММЪѕБкРнЛсдНРДдНЕЭЃЌдквЛаЉЁАЗЧЙиМќгІгУЁБЩЯЃЌСНИіЫуЗЈжЎМфЕФЮЂаЁВюБ№ЦфЪЕЖдЪЙгУепИажЊВЂВЛУїЯдЁЃвђДЫЃЌЖдгкММЪѕЬсЙЉЩЬКЭЫуЗЈРрЙЋЫОЃЌШчЙћММЪѕБкРнВЛЙЛИпЃЌЩЯгЮКмПЩФмжБНгЬцДњЁЃГЩГЄаЭ AI ЦѓвЕШєВЛФмжБНгУцЯђгУЛЇЛђПЭЛЇЬсЙЉећЬхГЁОАНтОіЗНАИЃЌЦфЩЬвЕМлжЕЛсНЋдНРДдНаЁЃЌММЪѕДДвЕепШчЙћжЛЖЈЮЛзіММЪѕЬсЙЉЩЬЃЌШнвзБЛЩЯгЮОоЭЗбгеЙЕНздМКЕФвЕЮёСьгђЁЃвђДЫЃЌГЩГЄаЭ AI ЦѓвЕашвЊЃКдкММЪѕДАПкЦкЧРеМГЁОАЃЛЧПЛЏЩЬЮёФмСІЃЛВМОжзЈРћШэжјЁЃ дкММЪѕДАПкЦкЧРеМГЁОАЃКдкЛЅСЊЭјКЭвЦЖЏЛЅСЊЭјДДвЕЕФЪБДњЃЌММЪѕЩЬвЕЛЏТфЕиЖМгаДАПкЦкЕФИХФюЃЌДэЙ§СЫДАПкЦкЛсКмФбзіДѓЃЌНјШыЙ§дчЪЇАмИХТЪвВНЯИпЁЃдкДѓВПЗжЭЖзЪЖМгаЭЖзЪЛиБЈЦквЊЧѓЕФЧщПіЯТЃЌДДвЕЙЋЫОвЊПижЦвЕЮёЕФЗНЯђКЭНкзрЃЌевКУКЯЪЪЕФЪБЛњЁЃдкШЫЙЄжЧФмСьгђЃЌЪБЛњКЭНкзрИаЕФАбЮеЖМКмживЊЃЌЖјНкзрИаЕФПижЦГ§СЫРДздЖдШЫЙЄжЧФмММЪѕЗЂеЙГЬЖШЕФХаЖЯЃЌЛЙгаРДздЖдШкзЪЛЗОГЕФХаЖЯЃЌЖдЪаГЁЗЂеЙЫйЖШгыБфЛЏЕФХаЖЯЃЌКЭЖдОКељЖдЪжЕФХаЖЯЁЃгаетМИИіЗНЯђЕФХаЖЯЃЌОЭФмжЊЕРЪЧЗёВНзггІИУТѕЕУДѓвЛаЉЁЃ ЧПЛЏЩЬЮёФмСІЃКГ§СЫвЕЮёгыПЦММЃЌзюживЊЕФЪЧЩЬЮёФмСІЃЌЖдДѓПЭЛЇКЯзїФЃЪНвЊгаЩюШыСЫНтЃЌЗёдђЃЌОЭЛсСЫНтВЛЕНПЭЛЇЕФдЄЫуЃЌОіВпЃЌвдМАдкЪВУДЧщПіЯТЛсВЩЙКВњЦЗЁЃЭЌЪБЃЌвВвЊзЂвтаавЕМрЙмЕФвЊЧѓЃЌвЊСЫНтЫљзіЕФЗНЯђЪЧЗёКЯЙцвдМАКЭаавЕЛњЙЙвЊЧѓвдЪВУДбљЕФЗНЪНКЯзїЁЃ ВМОжзЈРћШэжјЃКЦѓвЕвЊзЂжигкжЊЪЖВњШЈЕФЙцЛЎЃЌдкНЈСЂаавЕаХгўЕФЭЌЪБНјвЛВНЬсЩ§ОКељСІЁЃжЊЪЖВњШЈВЛЕЅжЛЪЧзЈРћЕФЩъЧыЮЪЬтЃЌИќЪЧвЊзЂжидкФФаЉЕуЩЯВМОжжЊЪЖВњШЈЃЌПЩвдЦ№ЕНБЃЛЄздМККЭНјвЛВНЬсЩ§ОКељСІЕФзїгУЁЃ 5.3ЩЦгУЖрдЊЛЏШкзЪЧўЕР дкеўИЎв§ЕМзЪдДХфжУЭЖШыгыУёМфЭЖШыНсКЯЕФБГОАЯТЃЌЮвЙњШЫЙЄжЧФмВњвЕШкзЪЛЗОГВЛЖЯЭъЩЦЗЂеЙЃЌвбж№НЅаЮГЩСЫЖрдЊЛЏЕФзЪБОЪаГЁЃЌГЩГЄаЭ AI ЦѓвЕШкзЪФбЖШвВдкж№НЅНЕЕЭЁЃШчКЮзЅзЁЖрдЊЛЏЕФШкзЪЛњгіЃЌЪЧГЩГЄаЭШЫЙЄжЧФмЦѓвЕашвЊОлНЙЕФжиЕуЃК ВњвЕЗѕЛЏЦїЃКШЫЙЄжЧФмВњвЕЕФбИЫйРЉДѓЃЌДѓСПШЫЙЄжЧФмВњвЕЗѕЛЏЦїЫцжЎЗЂеЙЃЌВЛЭЌНзЖЮЕФГѕДДЦѓвЕОљПЩдЫгУЗѕЛЏЦїЕФШкзЪЗўЮёЃЌЕУЕНИќКУЕФзЪН№ЗЂеЙПеМфЁЃвдББОЉжаЙиДхДДвЕДѓНжЮЊР§ЃЌДДвЕДѓНжЮЊВЛЭЌНзЖЮШЫЙЄжЧФмЦѓвЕЬсЙЉПеМфЁЂдЫгЊЗўЮёМАЭЖзЪШ§ДѓЗНУцЕФВЛЭЌЗѕЛЏжЇГжЃЌеыЖдОпгаКЫаФММЪѕКЭНЯДѓЗЂеЙЧБСІЕФШЫЙЄжЧФмЙЋЫОЃЌНЋЬсЙЉШкзЪЭЖШыЃЌжњСІЦѓвЕГЩГЄЁЃ ЗчЭЖШкзЪЃКеыЖдЗЂеЙГѕЦкЕФЗЧЖРНЧ AI ЦѓвЕЃЌдкбЁдёШкзЪЗНЪБЃЌбЁдёЖдЦѓвЕОгЊЕФИЩдЄНЯЩйЃЌИјгшНЯЖрзЪдДжЇГжЃЌЭЌЪБСєИјЦѓвЕГфзуЕФздгЩЗЂеЙПеМфЕФЭЖзЪЗННЯЮЊКЯЪЪЁЃДЫЭтЃЌжюЖрЭЖзЪШЫЭЈГЃОпгаЗсИЛЕФаавЕОбщЃЌФмЮЊГѕЦкГЩГЄаЭ AI ЦѓвЕЬсЙЉИќПЊРЋЕФЗЂеЙЪгвАЁЃ еЎЮё/ЙЩШЈШкзЪЃКГЩГЄаЭ AI ЦѓвЕБэЯжЮЊвРРЕФкдДШкзЪЃЌЖдгкЗЂеЙжаЦкЕФетаЉЦѓвЕЖјбдЃЌГжајРЉДѓЗЂеЙЕФЙиМќдкгкбАЧѓИќЙуЗКЕФЭтдДШкзЪЁЃЦфжаЃЌвјааеЎЮёШкзЪгыЙЩШЈШкзЪзюЮЊживЊЃЌЮќв§ДЫРрШкзЪЃЌашвЊетаЉЦѓвЕзЂвтНЈСЂвЛЖЈЕФаХгУЙцФЃЃЌНЈСЂЫАЮёЭИУїЁЃ ДЫЭтЃЌашЙизЂШкзЪГЩБОгыШкзЪЖюЖШСНДѓЗНУцЃК ШкзЪГЩБОЃКЛљгкГЩГЄаЭ AI ЦѓвЕШкзЪЗчЯеГаЕЃФмСІНЯШѕЕФЬиЕуЃЌетаЉЦѓвЕгІдкШкзЪЧАОЋзМдЄЙРздЮвЕФЗчЯеГаЕЃФмСІЃЌзіЕНСПСІЖјааЃЛСэвЛЗНУцЃЌГЩГЄаЭЦѓвЕвВгІПМТЧШкзЪГЩЙІКѓЫљашжЇИЖЕФЖўНзЖЮГЩБОЃЌМЦЫуБШНЯЛиБЈаЇТЪдйбЁдёзюКЯЪЪЕФШкзЪЧўЕРЁЃ ШкзЪЖюЖШЃКШкзЪЖюЖШШЗЖЈЗНУцЃЌГЩГЄаЭ AI ЦѓвЕвВгІЩѓЪгЦѓвЕЪЕМЪЧщПіЃЌЙ§ЖрЕФШкзЪЮоЗЈДДдьдЄЦкЕФЛиБЈЃЌвВЛсЕМжТГажиЕФзЪН№ИКЕЃЁЃ 5.4ДДаТЪаГЁЧПЛЏКЯзї дкХгДѓЕФЪаГЁжаЃЌГЩГЄаЭ AI ЦѓвЕШчКЮЧРеМИќДѓЕФгХЪЦзЪдДЃЌЭиеЙИќДѓЕФЪаГЁЃЌашвЊЫМПМвдЯТМИЕуЃК • ЪаГЁЖДВьЃКЪЙвЛИіВњЦЗТфЕиЃЌЫљашвЊФкВПЕФСДЬѕКмГЄЃЌГ§СЫММЪѕКЭбаЗЂЃЌЪЃЯТ 70% ЕФШЫПЩФмЪЧВњЦЗЁЂЯњЪлЁЂЩњВњЁЂЧўЕРЁЃШєЪЧгВМўЃЌдђашвЊПМТЧгВМўвдФъМЦЕФПЊЗЂжмЦкЁЃЗЂеЙГѕЦкЗЧЖРНЧ AI ЦѓвЕЭЈГЃЛсгЩгкШБЗІОпЬхЪаГЁОбщЖјзіГіВЛе§ШЗЕФЪаГЁОіВпЃЌвђДЫЃЌзіКУЭъБИШЋУцЕФЪаГЁЖДВьЃЌАќРЈЪаГЁЙцФЃЁЂЪаГЁЧАОАЁЂгІгУГЁОАЕШЃЌЖдгкГЩГЄаЭ AI ЦѓвЕЕФЫГРћЗЂеЙНЋЦ№ЕНОйзуЧсжиЕФзїгУЁЃ • ЪаГЁКЯзїЃКГЩГЄаЭ AI ЦѓвЕгІжиЪгЪаГЁКЯзїЃЌАќРЈгыДѓаЭЙЋЫОЕФКЯзїКЭгыЩчЛсзЪдДЕФКЯзїЁЃдкгыДѓаЭЙЋЫОЕФКЯзїЗНУцЃЌГЩГЄаЭ AI ЦѓвЕПЩвдРћгУздЩэдкФГвЛКЫаФММЪѕЩЯЕФФмСІЃЌбАЧѓгыДѓаЭЙЋЫОЯюФПЕФКЯзїЩѕжСШкзЪЛњЛсЃЌДгЖјЯђИќПэРЋЕФЪаГЁЗЂеЙЃЛдкгыЩчЛсзЪдДЕФКЯзїЗНУцЃЌгІГфЗжРћгУеўВпКьРћЃЌЬсИпЪаГЁаЇТЪЁЃ 5.5гХЛЏдЫгЊЬсЩ§ОКељСІ ЖдгкГЩГЄаЭ AI ЦѓвЕЖјбдЃЌЦѓвЕдЫгЊЖдгкЦѓвЕеНТдФПБъЕФЪЕЯжОпгажиДѓЕФгАЯьЃЌШчКЮНјвЛВНЬсЩ§ЪаГЁОКељСІЃЌжЦЖЈКЯРэЕФдЫгЊВпТдЪЧЙиМќЃК • ФкВПзщжЏНсЙЙдЫгЊЃКОнВЛЭЌНзЖЮЕФЗЂеЙЪЕПіЃЌЪЪЪБЕїећЙЋЫОФкВПзщжЏНсЙЙЪЧГЩГЄаЭ AI ЦѓвЕЕФБивЊЪжЖЮЃЌАќРЈЕЋВЛОжЯогкЦѓвЕгЊЯњЧўЕРЁЂФкВПжАФмЁЂЙмРэжЦЖШЕШЗНУцЁЃжЛгаВЛЖЯИљОнЪаГЁБфЛЏЁЂММЪѕашЧѓПьЫйзіГіЗДгІВЂЧвЕїећЦѓвЕзщжЏаЮЪНЃЌВХФмШЗБЃГЩГЄаЭ AI ЦѓвЕЕФММЪѕГЩЙІПьЫйзЊЛЏвдМАЩЯЪаЁЃ • ШЫСІзЪБОдЫгЊЃКЪзЯШЃЌдкШЫВХЗНУцЃЌвЊНЈСЂШЫВХЬнЖгЁЃГѕДДЦѓвЕЗЂеЙЙцФЃНЯаЁЃЌШЫВХОлМЏаЇгІВЛМбЃЌПЩгЩвЛЕНСНИіНмГіШЫВХЃЌДјвЛХњЦеЭЈЕФШЫВХЁЃдкШЫСІзЪдДЕФв§НјКЭЙмРэЩЯЃЌгІЕБГфЗжПМТЧШЫВХдкЮяжЪКЭжАвЕГЩГЄЗНУцЕФашЧѓЁЃЦфДЮЃЌДЂБИПчНчШЫВХЁЃЖрМвЦѓвЕЙмРэВуОљЬсЕНГЩГЄаЭ AI ЦѓвЕгІзХЪжгкбАевЦЅХфЙЋЫОКЫаФММЪѕЗЂеЙЕФИпВуДЮШЫСІЃЌгыДЫЭЌЪБЃЌдкзЪН№дЪаэЕФЧщПіЯТЃЌгІбАевИќЖрВЛЭЌСьгђЕФИДКЯаЭШЫВХЃЌЮЊЙЋЫОЮДРДММЪѕгІгУГЁОАЕФЭиеЙзіКУЦЬЕцЁЃ • ЦѓвЕЮФЛЏдЫгЊЃКЮФЛЏЪЧЦѓвЕЕФШэЪЕСІЃЌГЩГЄаЭ AI ЦѓвЕЕФЛюСІжївЊРДдДгкДДаТЃЌЖјжЛгаХрг§ПЊЗХПэЫЩЕФДДаТЮФЛЏЗеЮЇЃЌЦѓвЕДДаТВХПЩвдГжајЗЂеЙЁЃ • ЪаГЁдЫгЊЃКЦѓвЕЪЧећИіаавЕЩњЬЌЯЕЭГжаЕФзщГЩВПЗжЃЌЖдгкГЩГЄаЭ AI ЦѓвЕЖјбдЃЌгІИёЭтзЂжигыЩњЬЌЯЕЭГжаЦфгрВПЗжЕФЪаГЁКЯзїЃЌЭЈЙ§гыеўИЎВПУХЁЂдКаЃКЭПЦбЇдКвдМАЩЯЯТгЮЦѓвЕ/ПЭЛЇЕФКЯзїИќгаРћгкАбВЛЭЌвЊЫиНјаазщКЯЃЌзюжеДяЕНжЪБфВњЩњДДаТГЩЙћЁЃ 5.6ДђдьЪ§ОнБеЛЗЕќДњгХЛЏВњЦЗ ГЩГЄаЭ AI ЦѓвЕЪЧДюНЈММЪѕВњЦЗгыГЁОАТфЕизюживЊЕФЧХСКЃЌШчКЮЪЕЯжГЁОАТфЕиЪЧУПМвШЫЙЄжЧФмГѕДДЦѓвЕЫљУцСйзюДѓЕФЬєеНЃЌГЁОАТфЕиашвЊДђдьЪ§ОнБеЛЗЃК • ЪзЯШЃЌЪсРэгУЛЇТпМЃЌЗжНтЪ§ОнРДдДЁЃГЩГЄаЭ AI ЦѓвЕдкЙЙЯыЖрЪ§ОнЮЌЖШГЁОАЪБЃЌЪзЯШашвЊЯШЪсРэгУЛЇТпМЃЌЗжНтЪ§ОнРДдДЃЌИљОнгУЛЇашЧѓбЁШЁММЪѕТЗЯпЃЌЮЊПЭЛЇЬсЙЉИќЪБЩаЁЂИќИіадЛЏЕФгУЛЇЬхбщЁЃЭЌЪБЃЌЦѓвЕдкВњЦЗДДаТЪБашвЊЫМПМЪаГЁЕФеце§ашЧѓЃЌДгЖјЙцЛЎЪЪКЯздЩэВњЦЗЕФЩЬвЕТЗОЖЁЃ • ЦфДЮЃЌВњЦЗЕќДњгыВтЪдашвЊаЮГЩБеЛЗЃЌВЛЖЯгХЛЏгыИќаТЁЃВњЦЗТфЕиашвЊбЁдёЛљДЁЩшЪЉЁЂОЙ§даЭПЊЗЂЁЂЕќДњВтЪдВХФмзюжеВПЪ№ЃЌетЙ§ГЬЕБжаЛсВЛЭЃЛ§РлгУЛЇЪ§ОнЃЌГЩГЄаЭ AI ЦѓвЕашвЊвдЪ§ОнЮЊЧ§ЖЏЪЙВњЦЗВтЪдгыЕќДњаЮГЩБеЛЗВЂЧвВЛЖЯгХЛЏЃЌЮЊПЭЛЇЬсЙЉИќМгОЋМђЁЂИпЖШЭјТчЛЏЁЂИќМгзЈвЕЛЏЕФЦѓвЕЗўЮёЁЃ • ЕкШ§ЃЌИљОнгУЛЇЗДРЁгХЛЏдЫгЊВЂЧвЕќДњВњЦЗЁЃВњЦЗТфЕиКѓЕФдЫгЊвЕашвЊИљОнВЛЖЯЪеМЏКЭЗжЮігУЛЇЗДРЁНјааЕїећЃЌгХЛЏдЫгЊКЭВњЦЗЁЃГЩГЄаЭ AI ЦѓвЕЕФВњЦЗМлжЕдкгкПЊдДЁЂдіаЇКЭНЕБОЃЌЖјетаЉМлжЕБиаыдкЖдЦѓвЕЯжгаВњЦЗКЭдЫгЊЭЈТЗЕФЩюЖШгХЛЏжаВХФмЬхЯжЁЃ

|